概括

今年的流行病,内蒙古的库存20年,进口限制等,已经打破了前两年中更稳定的煤炭模式。煤炭价格的波动又增加了。随着期货合同逐渐发展为连续合同,期货价格发现职能已进一步突出。该点的作用更加明显。今年的未来基本上已经在大约半个月的时间内领先。随着更成熟的市场和期货交易的进一步改善,期货的影响将进一步增加,并且在市场价格变化中将发挥更好的指导作用。在第四季度,申豪还调整了每月连接价格,更改为每周定价,更接近现货市场。从今年的政策表现来看,市场的自发监管也有所增加。

核心视图

从供求模式的角度来看,由于对今年内蒙古的20年 - 染色调查,供应量的增加是有限的,降低了OFF表的输出,但总体供应量稳定。继续发布。

从电气码头的角度来看,在今年的第一季度,它受到流行病的影响很大,降低了年度电力增长率,明年,它也受到需求 - 侧面改革和内部经济流通的影响。预计电力的增长率预计将返回约4.5%。但是,就发电而言,清洁能源的比例持续增加,并且逐渐增加了增加电力的份额。预计明年的整体供求结构将有所改善,供求不匹配的长度和差距将减少。

1。20120年电力煤价格的价格回顾

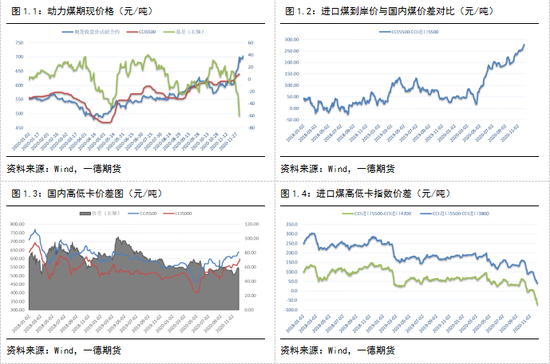

1.1 2020动态煤价趋势变化

在2020年初,供应过早了。在北部各地降雪的影响下,煤炭运输被封锁,煤矿的销售不稳定,生产减少和产量增加,并且对港口进行了调整以在低水平上运行。库存进一步下降。探索。受到新的皇冠流行的影响,春季节后的工人返工和公司重新制作的整体延迟。一年后,大多数煤矿仍处于停工状态,供应量很紧,煤炭来源的张力得到了进一步的反映,并且推动时期的当前价格再次上涨。

灯笼节结束后,上游和下游的恢复过程开始发展。根据能源保险供应的要求,煤矿的恢复明显好于下游企业的重新工作。 3月,海外流行病逐渐蔓延和加剧。全球恐慌气氛笼罩着,国内需求疲软,外国需求下降,悲观情绪继续发酵。港口库存已经上升。为了清理库存,一些煤炭公司甚至推出了大规模的优惠政策,并大量降低了价格和投掷商品。结果,从2月下旬到4月下旬,煤炭价格连续下降。其中,CCI5500卡的价格低于长期协作价格,绿色范围的下边缘以及蓝色间隔的下边缘,最低价格为469元/吨。

随着煤炭的价格继续下降,四月中旬市场稳定调节的消息开始上涨。随着温度的升高,随着日期的增长,每天的发电厂消费量显着上升。此外,进口收紧的消息经常出现,各种因素叠加以推动市场上升,总体煤炭价格却带来了反弹上升。到第二季度结束时,港口结束时水煤的价格为5500卡路里的价格基本接近570,而磁盘的主要合同约为550。

7月初,煤炭价格在交付市场推广下达到了新的水平,但是这浪的直立基本支持很小。过去交付后,市场逐渐冷却。在强大的水和电力下,对煤炭消耗的需求有限。图书馆之后,股票相对足够,整体煤炭价格被放松并下降,并且在八月基本上是弱且稳定的。

9月,市场被点燃,煤炭来源继续紧密,供应相对无法跟上。在寒冷的冬季期望和十月的大季河线中,秋天的检查将开放。水煤的价格显着上涨。只有在本月底保存政策时,内蒙古的煤管门票就放松了,供应利润率得到了改善。但是,第四季度的总体供应和需求仍然很紧。在11月下旬,随着需求的进一步恢复,供应与需求之间的矛盾更为突出。目前的价格急剧上涨,并且已经达到了新的高价。

1.2 2020年电力煤的价格特征

首先,波动振幅再次扩展。受到许多因素的影响,例如流行病,内蒙古的20年,寒冷的冬天等,供求的不匹配以及价格波动大大增加。以CCI5500卡的价格波动为例,2017年CCI5500卡的波动率为174元,2018年CCI5500卡的波动率在2019年达到2019年,2019年在2019年缩小到95元。 ,CCI5500卡路里的浪潮恢复了170,随后的价格被暂停。从CCI5000卡的价格波动来看,2017年CCI5000卡的波动率为145元。 2018年,它扩大到195元,去年增加了一倍以上。

其次,煤炭类型的价格波动不同。今年,澳大利亚煤炭进口清算继续限制限制,价格继续以低水平运作,内部和外部价格进一步提高。在第四季度进口量增加的情况下,外国矿石报价已经触底了。狭窄的。在中国,内蒙古的产出减少,高质量低 - 硫磺的港口煤炭的煤炭仍然很短,而且价格差在5500 kcal和5,000 kcal之间。

第三,助推器数量增加。在电力煤炭期货属于普通水糊之前,但由于港口库存的持续低位,今年合同不断增加。当场,升力量达到40元/吨。

2。供应:

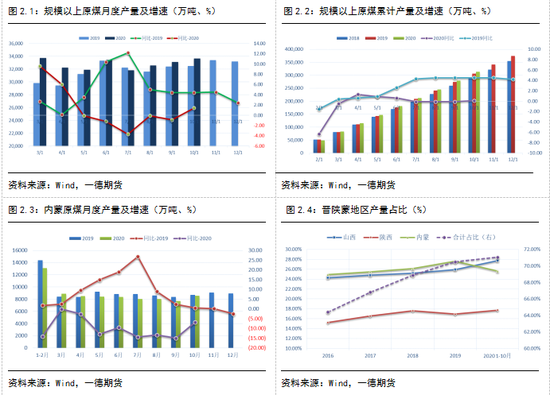

2.1原煤生产

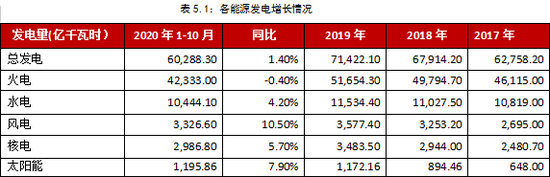

十月份,原煤的生产为3.37亿吨,上个月增长了1.4%,年龄较高1.4%,下个月下降了0.9%。从1月到10月,原煤的生产为31.3亿吨,一年增长了0.1%。

春节假期流行覆盖的影响,煤矿的总体运营速度很低,一月至2月的原始煤炭的产量下降了6.3%。上升也是今年本月的最高价值,它在4月的年度增长率也更高。但是,内蒙古受到20年事件的影响,严格控制了煤管票,并且产出继续保持不变。这是一年的负增长年。结果,该国以上的整体煤炭生产始于5月。在9月底,再次介绍了担保政策的政策。内蒙古煤管票放松。 10月,内蒙古的产出范围缩小,该国的整体产出达到了一年一年的增长1.4%。

就今年的累积产量而言,1月至10月的原始煤炭的生产为21.3亿吨的原煤,同比同比略有增加。基本上与去年相同。 Shanxi和Shaanxi的总体增加基本上涵盖了内蒙古的减少。预计年增长率小于1%。

从产出浓度的角度来看,近年来金桑Xi和shaanxi的比例逐年增加。去年,它已达到全国产出的70%。从今年1月到10月,比例为71.07%,比19年来总体总体上涨了。在主要生产区域中,前几年内蒙古的比例最高。 Shanxi是第二个。今年,由于内蒙古的产出急剧下降,出现了一个地方。目前,Shanxi的产出排名第一。此外,根据原始计划,内蒙古的20年将持续到明年6月。目前,由于保证而被中断。是否会继续以及是否会影响其他省份并需要进一步关注。

2.2进口煤炭情况

11月,煤炭进口量为116.71亿吨,年龄降低了43.8%。从1月到11月,进口总计2.65亿吨的煤炭和褐煤,年龄降低了10.8%。

今年进口的总体进口受到严格控制,进口量很高且低。在第四季度,在保护情况下,进口量适当放松。结尾。对于澳大利亚煤炭来说,总体限制仍然严格。据了解,只有单独的船只具有通行量,而不是正常的。有限的澳大利亚高级煤炭煤炭增加了高级煤炭的进口。 10月,高级煤炭,但需要时间来补充。预计今年的总进口量略低于去年,并且明年一月的关税量将更多。

从今年进口的控制来看,进口控制和措施更加努力。明年,平坦的控制色调不会改变,对澳大利亚煤炭的限制仍然相对严格。

3。中和下到达:

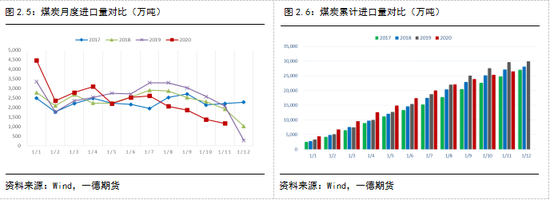

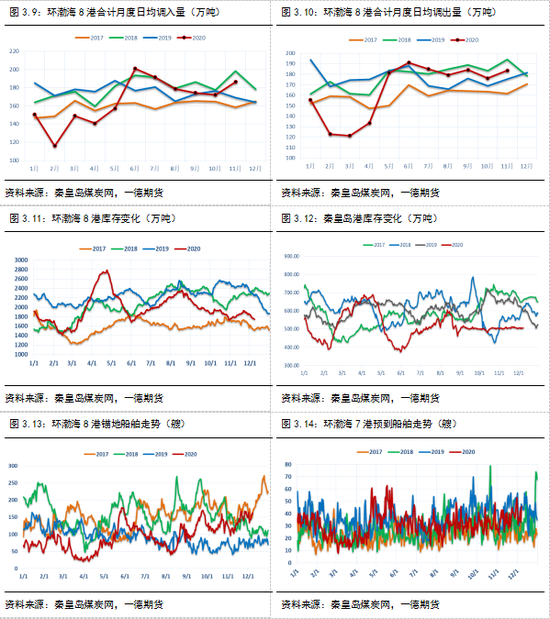

3.1波海边缘港口情况

今年的主要受流行病的影响,Bohai Rim端口的安排表现出明显的前部低和高趋势。在流行时期,高速公路是免费的,长途汽车运输更具成本效益,占据了港口的港口。从1月到5月,端口调整继续以低水平运行。在5月底维护Daqin Line之后,港口价格迅速上涨,长期出现了很长时间。同时,6月的高速公路也恢复了指控,因此6月的调整量迅速增加,并且该月的随后一个月下降,但总体上保持良好水平。截至12月10日,每年8香港波海边缘8香港的总金额为165.93亿吨,比去年的平均值下降了5.37%。其中,黄花港口仍增加了3%,而下降主要是在Qinhuangdao和Jingtang港口。当您注意时,第一季度的需求大大下降。下游企业的生产恢复缓慢,煤炭消费持续,很难增加采购的增加。开始继续保持强大的水平。截至12月10日,每年8香港波海岛8香港的总金额为1.65.92亿吨,比去年降低了6.52%。同样,黄华港口的增长略有增加,其他港口在一定程度上也下降了。

从平均水平的角度来看,全年基本上是相同的。从一月到2月,在供应的早期和年后恢复工作中,库存降低了。它在三月至4月份经历了大量积累。在此期间,最高的库存近2800万吨。 5月,维持了Daqin线,并迅速恢复了需求。库存在6月稳定,年仅年龄相对较低。从8月底从8月下旬开始,数据库阶段就开始了。直到10月底的Daqin Line的秋季维护结束时,就可以看到库存的稳定性,但谷仓图书馆仅持续了三个星期,幅度受到限制。 11月下旬,当温度降低时,冬季云开·全站体育app登录,对煤炭消费的需求得到了极大的反弹。低运行。截至12月10日,波海海8香港的总库存为1743.2万吨,比年度平均水平低11.4%。与去年同期相比,库存减少了超过500万吨,下降了22.5%。每个港口的港口都有大量减少,并且自9月以来,具有基准的Qinhuangdao港口基本上保持了500万吨的低水平。在Bohai Rim港口的状态下,引用经常提出。

3.2关键端口条件

今年,该国的整体港口库存处于低水平开yun体育app官网网页登录入口,尤其是港口的中间和下游。根据煤炭河和湖泊的统计数据,截至12月初,全国73个港口的73个香港电力煤炭清单仅为5250万吨,一年一年的降低了1600万吨江宫港口近500万吨至689万吨 - 一年。 Power Coal库存下降到1000万吨以下,中国南部14个港口的清单也低于400万吨。

此外,从长江河8香港港的一小部分样本中,当前的股票趋势与去年没有太大不同,但是重力的整体中心下降了。到11月底,库存水平约为310万吨,与去年同期相比,这基本上是一半。港口中部和下到达的低库存为降低煤炭的价格提供了一定的支持。

4。终端发电厂:

4.1沿海发电厂的情况

春节结束后,发电厂的煤炭消费量大大降低,并且继续运作较低。它基本上在4月份进入了工业恢复,以显然恢复。一些宏观有利的政策的发布已叠加,需求方面得到了显着改善。沿海发电厂的前四个月是低年度的。在5月,随着工业需求,温度升高和高压维持的影响,日常消费迅速增长,其性能也很强。在今年6月之前,水力发电比去年少,并增强了热力的形成。 5月底,高压维护结束了,雨水的数量也增加了。 6月,水力发电开始逐渐增加,沿海发电厂的每日增长速度减慢并徘徊到运营。水已经在今年下半年,但是水电部队的持续时间很长。直到10月,水电的增长率仍然很高。

从CCTD的八个终端供应的角度来看kaiyun全站网页版登录,9月和10月的每日消费显然不如去年同期。提前补充相应的库存。本月底的日常消费增长率进一步加速,表现强劲,库存提前下降,并且提高补给的需求增加了。

冬季的寒冷和冬季得到了实现,一些沿海发电厂的清单很紧急。自11月下旬以来,供应和需求之间的矛盾一直很突出,并继续发酵。减少负载。

4.2单电源调整,关键发电厂情况

主要的电力消耗基本上是在去年4月至同一时期恢复的,并且随后的运营得到了维持。夏季和高峰季节的高点具有一定的落后,峰值略低于往年。统一功率调节的每日消费趋势基本上与关键电力相同。

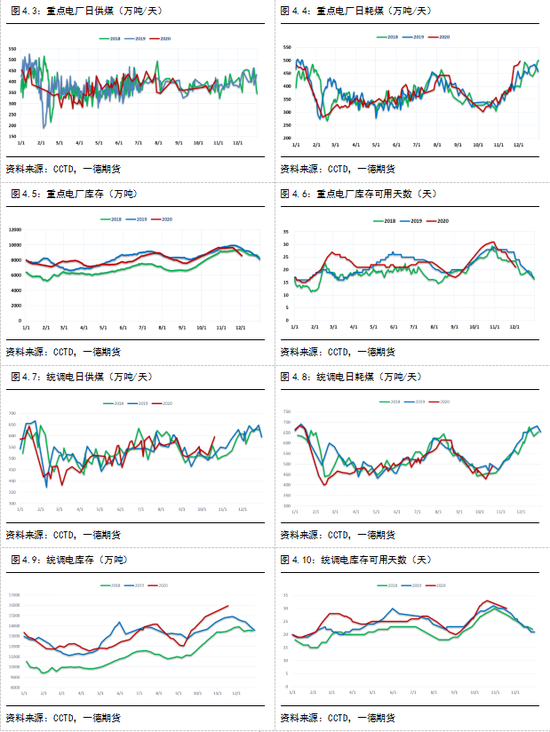

今年关键的电力基库图书馆的高度约为9000万吨,电力调节屏障库的高度约为1.4亿吨。今年的出发时间比往年晚一些,但出发的速度很快。 2019年的主要电力大约是7月中旬,从9168万吨到11月中旬的8099万吨,在两个月内的仓库中有1069万吨。今年,它从7月下旬开始。一周后,从8954万吨到9月初的7643万吨,达到1311万吨,这也增加了冬季储藏和补给的进步。

在寒冷的冬季期望和9月中旬的发电厂的快速目的地之后,补给过程开始了。今年,冬季障碍的统一冬季障碍袭击了创新。到10月19日,库存已达到1.51亿吨。 11月17日,统一的功率调节距离1.6亿吨,创纪录的高度,但可以将天数稍微减少到30天,这表明每日消费量显着增加。

从10月28日的关键电屏障的角度来看,库存水平为9684万吨,尚未宣布后来的数据。基于对另一个样本的估计,随后的库存基本上是一种稳定的状态,并且变化不是很大。从11月中旬开始,对煤炭消费的需求显然已经恢复,库存迅速下降。 8580万吨,大约1100万吨仓库一个月以上,库存水平低于900万吨,一年,供应和需求相对较小。

5。电源和需求

5.1发电状况

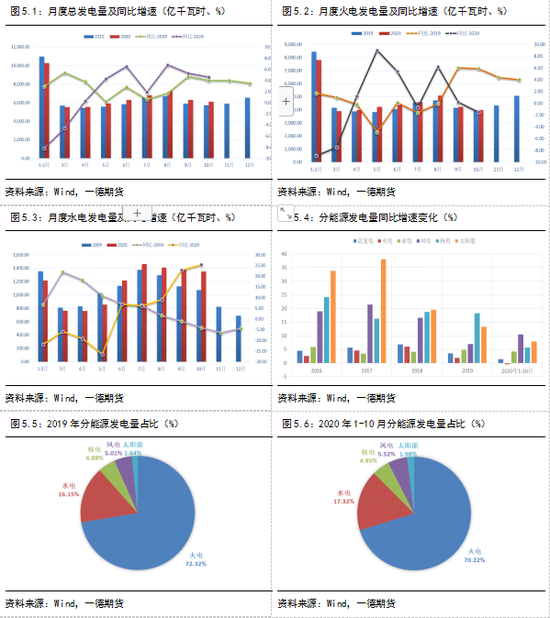

从发电数据的角度来看,第一季度的需求显着下降,发电的增长率仍然是一年负数的。 4月份的总发电量是积极的,5月的增长率进一步扩大,经济复苏,对发电的需求逐渐提高,并且在以下一个月中的好速度保持良好。增长率。从1月到10月,总发电量为60288.3亿千瓦时,正同比增长1.4%。受流行病的影响,今年发电的增长速度已减慢。

在品种方面,清洁能源保持良好的增长率。今年的风力发电性能很强。从1月到10月,发电量达到336.6亿千瓦时,同比增长10.5%。核电和太阳能增长从去年开始放缓,但总体新的能源发电份额进一步增加了。今年,水电的增长率显示出低和高趋势。由于水和电力较弱,从1月到5月的水电同比下降了11.3%,发电比例也下降了3%。最后,雨水也增加了。 6月,水力化力显着增加,随后的一个月的增长率进一步增加。十月水电的季节性下降仍然不明显,增长率仍然达到25.4%。同时,由于水力发电的比例仅次于热力,因此水电前后的较大差异也引起了热力波动的大波动。当水电较弱时,热力形成会增强。一年 - 年增长率显着高于总发电的增长率。在下半年持续强的水力发电下,热力的增长率也已被扭转了很多次。

从发电的角度来看,近年来,清洁能源发电的比例持续增加。尽管热力的比例最大,但它继续降低。今年1月至10月的热发电的比例为70.22%,比去年下降了2个百分点,而水力发电的比例增加到17.32%。

5.2电力状况

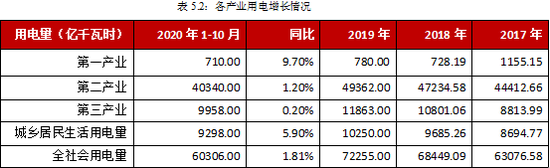

今年,总体电力消耗也很低和低,并且上半年的总电量也有所下降。分支机构行业在看到几个主要行业方面存在明显的差异。受流行病的影响,工业企业的整体恢复工作较慢,对制造业的需求正在下降,并且服务业受到了极大的影响。增长率上升了,第三级行业仅在5月恢复到正常水平,第一产业的活力消耗以及城市和农村居民的活力持续增长。从1月至10月的电力消耗的角度来看,整个社会的总功耗为60306亿千瓦时,其正同比增长1.81%,其中第一个行业的增长率达到9.7% 。第二和第三行业的增长有限。

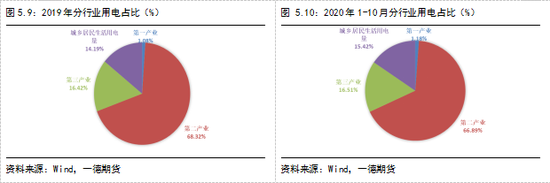

从各个行业的角度来看,第二行业仍然拥有最大的份额,但该比例逐年下降。从今年1月到10月,电力消耗的比例占66.89%,比去年减少了1.43%。第一个行业的基础很低,仅占1%。近年来,第三级行业和城市和农村居民的活力比例一直在上升。在今年上半年,第三级行业受到严重损害。今年的比例今年没有大幅度增加,城市和农村居民的生活电力比例增加了1.23%。在后期,预计三级行业以及住宅城市和农村地区的城市和农村使用的比例将进一步增加,这是后来电力增加的重要关注点之一。

6。明年趋势分析

6.1价格

今年的流行病,内蒙古的库存20年,进口限制等,已经打破了前两年中更稳定的煤炭模式。煤炭价格的波动又增加了。随着期货合同逐渐发展为连续合同,期货价格发现职能已进一步突出。该点的作用更加明显。今年的未来基本上已经在大约半个月的时间内领先。随着更成熟的市场和期货交易的进一步改善,期货的影响将进一步增加,并且在市场价格变化中将发挥更好的指导作用。在第四季度,申豪还调整了每月连接价格,更改为每周定价,更接近现货市场。从今年的政策表现来看,市场的自发监管也有所增加。

从供求模式的角度来看,由于对今年内蒙古的20年 - 染色调查,供应量的增加是有限的,降低了OFF表的输出,但总体供应量稳定。继续发布。从电气码头的角度来看,由于今年第一季度流行病,弱需求会拖累全年的电力消耗增长率,并将受到需求侧面改革和内部经济周期的影响年。预计电力的增长率将返回约4.5%。但是,就发电而言,清洁能源的比例持续增加,并且逐渐增加了增加电力的份额。预计明年的整体供求结构将有所改善,供求不匹配的长度和差距将减少。

6.2市场形式的变化

今年,两项大型政策改变了今年的市场结构。一个在中国为25年,另一个是限制海关宣言,并从一开始就严格控制澳大利亚和煤炭。

研究了25年,这导致该国和蒙古的煤炭生产生产下降,整体煤炭生产的增长率以及缺乏沿海和低硫的蒙古煤炭。严格控制澳大利亚煤炭也导致缺乏高级进口。目前,整个沿海市场存在结构性问题,高煤层煤。尤其是在高峰季节,发电厂的负载较高,这一点尤其明显。

另一方面,“国家发展与改革委员会总办公室在2021年签署中和长期合同的履行方面做得很好”的通知已被中和完善长期合同比去年。中期和长期合同的数量从其自身资源量的75%以上增加到80%以上。自2019年以来,核能煤矿核产能增加的需求增加,要求这部分签署超过90%以上的要求。电力企业还进一步细分了使用进口煤炭使用电厂的国内煤炭使用的比例,并要求其80%以上的国内煤炭使用以签署中期和长期合同。同时,在3 - 5年内对价格机制的明确价格要求具有清晰的价格机制。该比例不得低于年度长期合同总数的30%。

在确保绩效方面,严格禁止签署虚假合同的现象。同时,就绩效细分而言,季度和年度评估进一步完善,以每月,季度和年度评估。其中,每月的绩效率不得小于80%,季度绩效率不得提高到80%至90%。本质

与2020年相比,在2021年,不仅具有长期合作和绩效率的数量,而且对企业类型,合同性质和绩效评估频率的类型具有一定程度的详细要求。稳定性和确保煤炭供求的作用的作用,以及在总结经验之后,它对中期和长期合同进行了优化和改进。