2025年3月,浦发银行信用卡因“不知情扣费”事件引发公众关注——部分持卡人五年内累计被扣除费用超过4000元,更有甚者,激活卡片仅一个月便遭遇“被开通”了未使用的“玩转全球”服务。这一事件涉及数万消费者的信任问题,揭示了银行在增值服务领域存在的三大严重缺陷。

隐蔽勾选+沉默扣费”:银行玩转“文字游戏”

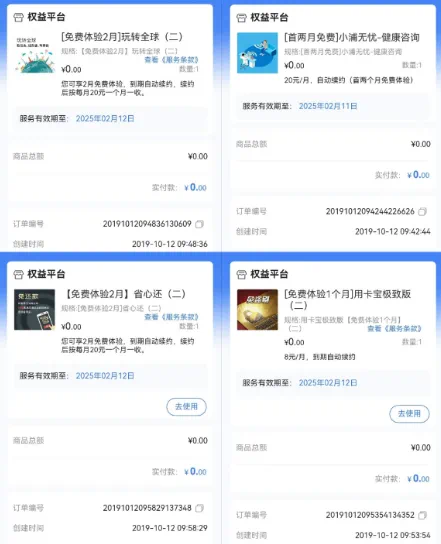

1. 超6积分”陷阱

浦发信用卡宣传称“使用支付宝或京东消费可获得6倍积分”kaiyun全站网页版登录,然而在申请过程中,勾选框却默认被隐藏在协议的深层次中,同时“首月免费”的条款与协议内容并列呈现,这使得用户很容易忽视。因此,有用户连续25个月被错误扣除700元费用,直至投诉后,银行才予以退款。

2. “玩转全球”乱象

吴燕激活信用卡不到一个月,账单上却赫然显示被扣除60元的“玩转全球”季度服务费。银行方面辩解称这是用户主动开通的服务,然而该服务的主要优势是减免取现手续费云开·全站体育app登录,但吴燕却明确表示自己“十几年未曾取现”。更令人难以置信的是,在扣费之前,银行仅仅发送了一条短信进行提醒,并未进行任何二次确认。

3. 还款页面暗藏玄机”

在使用APP进行还款过程中,用户不慎在“增值服务”与“同意条款”两项内容并列勾选时,误订了“超6积分”服务,导致每月需支付额外费用28元。专业人士指出,该软件的界面设计有意降低了消费者对自身权益的了解程度,且此做法违背了公平交易的基本原则。

消费者维权困境:退款难提现,责任全推给“用户疏忽”

1. 退款仅返信用额度

即便投诉得以实现,银行仅会将扣除的费用返还至信用卡的可用额度,却不能直接提取现金。这表明,如果用户选择不再使用这张卡,那么这笔退款实际上就相当于一张无法兑现的“空头支票”。

2. 客服“标准化话术”推诿

在首次接到投诉时,客服以“用户自行选择”为由拒绝了对问题的处理;在第二次投诉之后,尽管他们同意终止服务,却依然拒绝退还已经扣除的费用。直至公众舆论的关注引发,银行才不得不退还了款项。

3. 证据举证责任倒置

银行规定客户需出示“未消费权益”的相关凭证,若未能提供,则默认扣除费用是正当的。然而,由于大多数用户未能保留相关证据,他们往往处于不利地位。

法律专家痛批:银行涉嫌“三宗罪”

北京一家律师事务所提出,浦发信用卡的运作体系至少包含以下三项违规隐患:

1. 侵犯知情权:增值服务入口隐蔽,关键信息未充分披露;

违反公平交易的基本准则,通过将“增值服务”与“必要条款”强行搭配选择,对用户造成误导。

3. 流程不合规:仅短信提醒扣费,未采取电话或二次确认。

依据《消费者权益保护法》的规定,一旦银行不能出示用户明确授权扣款的证据,便属于侵犯消费者权益的行为。

行业警示:信用卡“隐形收费”模式走到尽头

央行发布的数据表明,2024年国内信用卡的发行数量同比减少了8000万张,其中浦发银行在短短一年内就失去了336万客户。此外,该行信用卡的不良贷款比率攀升至2.56%,这一数字创下了近五年的最高记录。

业界专家预测,若浦发银行持续采用“默认选择加静默扣费”的策略开yun体育app官网网页登录入口,其或许将遭遇以下三种不良结果:

监管部门的严厉惩处:自2021年起,浦发银行因类似问题已屡次被公开指正,未来或许将面临最高额度的罚款。

某投诉平台通过其黑猫投诉客户端的下载数据揭示,针对浦发信用卡的投诉量已超过四万条,这一数字显著高于其他同行业信用卡的投诉量。

品牌信誉遭受重创,消费者态度由“使用卡片”转变为“避开风险”,这或许对浦发银行零售金融业务造成极其严重的负面影响。

金融消费者不是“待宰羔羊”

浦发信用卡的“隐形扣费”事件暴露出,若银行将利润置于用户权益之上,最终难免自食其果。我们强烈呼吁:

监管部门明确指出,银行必须实施“二次短信确认”等更为严格的扣费程序。

银行应改进增值服务订阅的展示界面,清晰地区分核心条款和可选附加服务。

3. 消费者:定期核查信用卡账单,发现异常立即投诉维权。

金融安全并非仅仅是口号,它实际上是每一笔清晰交易的根本所在。浦发银行所经历的教训,对于所有金融机构来说,都是值得深入思考的。