2024年,我国煤炭产量稳中有进,主要集中在晋陕蒙和新疆等区域;煤炭进口量迅猛上升,然而下游需求未能有效支撑,导致煤炭价格波动下行,行业整体盈利能力出现下降趋势。展望2025年,预计煤炭供需关系将保持供应略多于需求的格局,动力煤价格预期将略有下降,同时,受下游钢铁和房地产行业持续低迷的影响,炼焦煤价格可能进一步走低。煤炭企业的收入、利润以及经营规模预计将略有减少,鉴于新增产能的审批愈发严格,且行业整体并未出现大规模的投资支出,煤炭企业的整体债务水平及偿债能力有望维持稳定。然而,仍需警惕非经营性负担对煤炭企业持续发展造成的压力,以及新能源的迅猛发展对传统能源发展空间的压缩效应。

一、行业整体运行情况

煤炭作为我国关键的基础能源,在国民经济中占据着至关重要的战略位置。到了2024年,我国煤炭产量维持了稳定态势,而煤炭进口量的迅猛增长推动了市场整体供应的上升;与此同时,火电行业对煤炭的需求保持稳定,然而钢铁和建材行业的需求却未能提供足够的支撑,导致煤炭价格出现波动并逐渐下降,进而影响了行业的整体盈利水平。

我国能源资源以煤炭为主,石油相对匮乏,天然气储备不足,这是我国能源资源的基本状况。这一特点使得煤炭在我国一次能源消费中的占比高达约55.3%,远超全球平均水平的26.5%。与此形成鲜明对比的是kaiyun全站网页版登录,我国的能源消费结构以煤炭为主,而欧美国家则普遍以石油为主,辅以煤炭、天然气,水电和核电则作为补充能源。

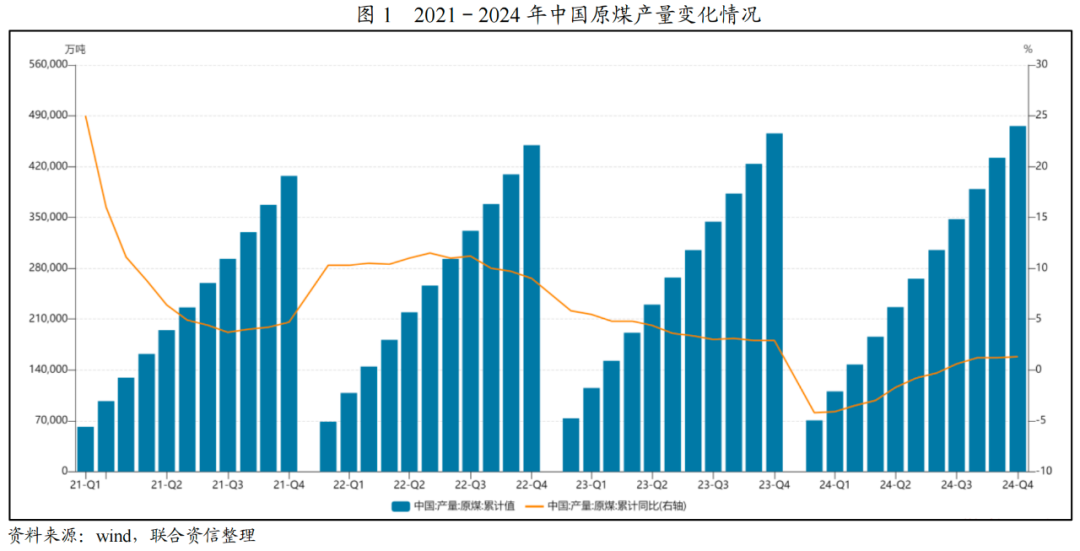

我国煤炭资源的分布呈现“北方丰富、南方贫乏,西部较多、东部较少”的格局。近年来,伴随着“供给侧”改革的深入实施以及中东部省份煤炭资源的逐步耗尽,煤炭的生产能力不断向山西、陕西、内蒙古和新疆等地区转移。到了2024年,这四个地区的原煤产量已占到全国总产量的81.67%,较上年同期增加了0.40个百分点。

我国煤炭供应主要依靠国内生产,进口作为补充。根据国家统计局的统计,2024年,我国规模以上煤炭企业的原煤产量达到了47.59亿吨,这一数字较上年同期增长了1.30%。自2021年起,实施煤炭增产保供政策,新增产能逐步得到充分利用,导致全国原煤产量的增长速度相较于前一年有所减缓。在进口煤炭方面,2024年,由于价格差异和汇率变动的影响,澳大利亚和蒙古的煤炭进口量显著增加。海关总署发布的统计数据显示,在2024年,我国煤炭进口总量达到了5.43亿吨,这一数字较上年同期增长了14.40%。

2024年,我国动力煤与炼焦煤的总消耗量预计将达到约47.75亿吨,较上年同期增长3.07%。煤炭需求在行业下游方面,主要集中于火力发电、钢铁生产以及建筑材料制造等行业,其他方面则包括民用煤炭及煤化工等领域。火力发电是我国能源消费中煤炭的主要利用方式。2024年,我国规模以上电厂的火力发电量达到了6.34万亿千瓦时,这一数字较上年同期增长了1.50%,显示出火力发电量的稳定增长态势。与此同时,钢铁与水泥的生产量依旧未能达到理想水平,导致对煤炭的需求未能得到有效支撑。

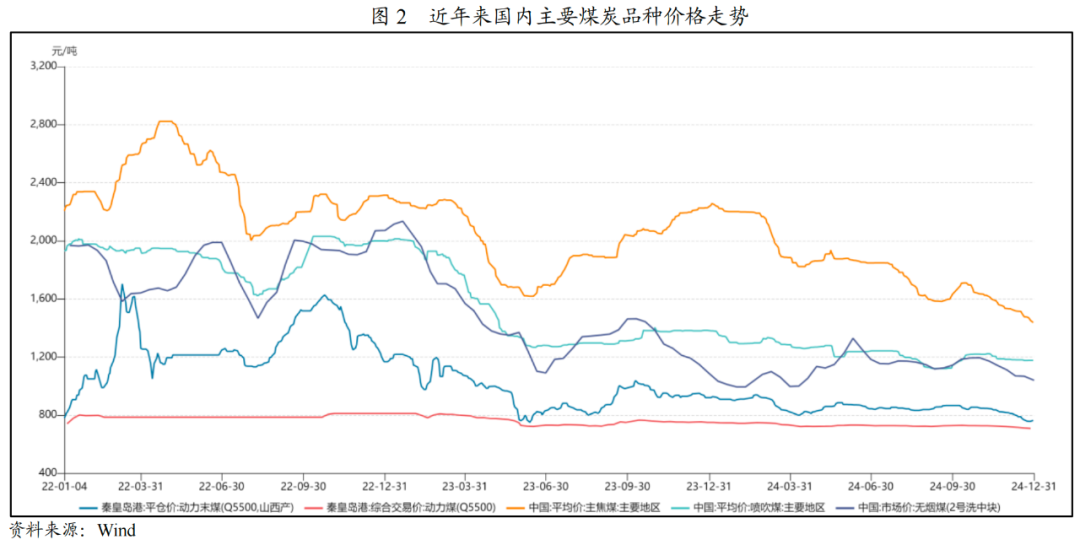

2024年,受海外煤炭供应充裕、国内经济增长未达预期以及钢铁和建材行业需求减少等多重因素影响,我国煤炭市场呈现出波动不定的态势。2024年伊始,春节临近,受下游市场需求减弱的拖累,各类煤炭品种的价格普遍出现下滑;进入2月,由于复工复产进度未达预期,市场供应量相对减少,煤炭价格小幅回升;然而,随着动力煤需求进入淡季,煤炭价格持续走低,至4月中旬降至近年来的最低点;接着,随着国内多数地区气温逐渐上升,动力煤的消费量明显增长,市场预期开始出现转变,动力煤价格略有回升。2024年的第四季度,电厂进入了阶段性补库阶段,非电行业也完成了备料工作,同时煤炭的产量有所回升,导致动力煤的价格持续走低。在焦煤领域,鉴于焦煤是一种相对稀缺的煤种,我国低硫优质的主焦煤资源并不丰富,供需关系整体上呈现出紧张态势。然而,焦煤的价格走势更受下游钢铁等行业景气度的影响。自2024年3月起,下游钢铁行业及其相关制造业的需求复苏速度和规模均未达到预期目标。这一现象导致钢铁产品市场价格出现下滑,进而影响到原料市场,特别是焦煤价格急剧下降。焦煤价格从年初的2200元/吨以上,降至年底的约1400元/吨。

至2024年年末,秦皇岛港动力末煤的价格为每吨765元,国内主要地区的焦煤价格是每吨1434元,喷吹煤的价格为每吨1173元云开·全站体育app登录,而全国范围内的2号洗中块无烟煤则是每吨1040元。这些价格与2023年年末相比,分别出现了16.94%、35.64%、15.25%和4.36%的降幅。

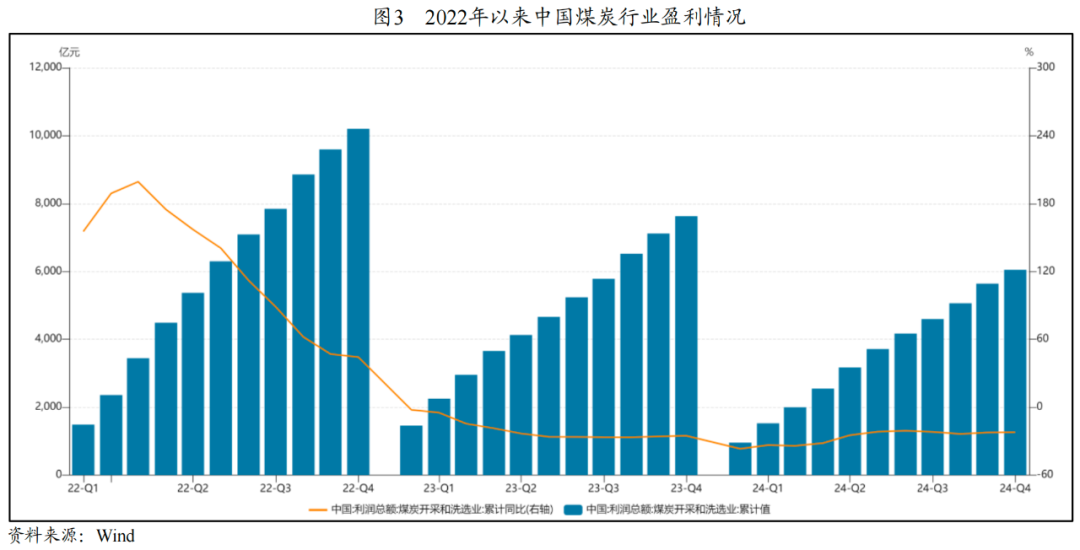

观察煤炭企业的盈利状况,可以发现,在2024年,由于煤炭价格的波动和持续下跌,煤炭企业的整体盈利能力出现了一定程度的下滑。具体来说,全国范围内的规模以上煤炭企业在2024年实现的利润总额为6046.40亿元,这一数字较上年同期下降了22.20%。

二、行业政策及关注

坚持把能源保供放在首位

2024年3月,国家能源局发布了《2024年能源工作指导意见》,该文件明确指出需有计划地增加煤炭新增产能,并催促已获批准的项目尽快启动建设,同时要求正在建设的煤矿项目要尽早实现投产并达到预期产量,以确保煤炭产能的平稳过渡;此外,还需构建煤炭产能储备机制,强化煤炭运输通道及产品储备能力的建设,进而增强煤炭供应体系的灵活性。2024年4月,我国国家发展改革委及国家能源局共同发布了《关于建立煤炭产能储备制度的实施意见》。该文件明确指出,计划在2027年之前,初步构建起煤炭产能储备体系,并形成一定数量的可调拨产能储备。进一步地,到2030年,力争实现约3亿吨/年的可调拨产能储备目标。这种产能储备主要作为应对极端情况的备用手段,在日常运营中通常不会启动。

《2024年能源工作指导意见》明确了“供应保障能力持续增强”作为能源领域的核心目标,确保煤炭产量稳定增长。此外,构建煤炭产能储备体系能够有效提高煤炭供应的灵活性,从而保持煤炭价格的稳定。

煤炭行业向数字化智能化转型发展

2024年5月,国家能源局颁布了《关于进一步加快煤矿智能化建设促进煤炭高质量发展的通知》,明确指出要全面推动煤矿智能化建设的进程,新建设的煤矿应遵循智能化标准进行设计和施工;同时,要迅速推进现有生产煤矿的智能化改造,确保煤炭供应的安全与稳定,在此前提下,有序推进生产、经营和管理等方面的智能化升级,特别着重于大型煤矿和灾害多发煤矿的智能化改造工作。

非经营性负担对煤炭企业可持续发展带来压力

煤炭企业的运营历史普遍较为悠久,然而,由于过去体制变革的挑战以及不恰当的多元化扩张,这些企业常常承受着一些非经营性的压力,这些压力主要体现在人员冗余和低效资产的负担上。煤炭行业经过供给侧改革,煤炭价格逐步趋向合理,生产业务普遍实现了较高的盈利,然而,部分企业的整体盈利状况却相对较差,这主要是由于员工负担较重以及拥有大量盈利能力不足的低效资产所导致。庞大的非经营性负担对企业应对市场周期性波动的抵御能力产生不利影响,进而妨碍了企业的长期发展。煤炭价格处于下跌周期时,我们尤其应当重视那些非经营性负担较重的煤炭企业所面临的信用风险暴露的可能性。

环境保护、安全生产压力长期存在

近期,煤炭产量不断向环境承受力较弱的晋陕蒙宁区域集聚。与此同时,我国在环保法规执行方面的力度不断加大,煤炭开采所遭遇的环境限制愈发严格。由于资源分布的限制,我国煤炭采掘以井下作业为主。井下矿山在作业期间普遍存在水患、火灾、瓦斯泄漏、煤尘爆炸、顶板坍塌以及冲击地压等多种安全隐患。随着开采深度的提升每增加10至20米,煤矿的瓦斯涌出量相对值平均每年以1立方米/吨的幅度上升,高瓦斯矿井的比重将持续增长,而行业在环境保护和安全生产方面的压力也将持续存在。

2024年2月,国务院发布了《煤矿安全生产条例》,其中对煤矿上级企业的责任进行了规定;同时,条例要求煤矿企业需加强对旗下煤矿的安全监管,并定期开展安全巡查;此外,条例还加强了煤矿在规划、施工、验收、运营以及关闭等各个阶段的全过程安全管理。该法规明确指出,地方及党政领导干部需承担煤矿安全生产的责任,省级政府需依据分级分类的监管准则,确立每家煤矿企业的安全生产监管责任主体。山西省出台了《关于开展煤矿“三超”和隐蔽工作面专项整治》的相关通知,导致部分煤炭企业不得不减少产量。

我国煤炭行业尽管近年来安全生产形势依然严峻,煤矿事故仍不时发生,但《煤矿安全生产条例》的颁布有助于进一步强化矿山安全生产管理,有效遏制重大和特大事故的再次发生。山西省开展的专项整治活动,充分展现了政策对安全生产的严格要求和强制执行力。

新能源技术的不断进步和碳减排的势头推动了新能源的迅猛发展,从而压缩了传统能源的发展空间。然而,鉴于我国资源条件、新能源的波动性特点以及煤炭在钢铁生产中的不可或缺地位,从长远角度分析,煤炭行业在我国仍具备广阔的发展潜力。

新能源技术不断取得突破,光伏、风电等新能源发电的成本逐年降低,一些国家已展现出与传统能源抗衡的实力。此外,全球气候变暖引发的减排需求也日益凸显,这使得新能源在全球范围内受到了广泛关注与支持。在电源结构调整以及清洁能源优先并网发电等激励和保障政策的推动下,我国非化石能源发电的装机容量比重逐年上升,与此同时,火电(作为煤炭下游需求的关键行业)的发展空间受到了一定程度的限制。

三、行业展望

自供给侧改革实施以来开yun体育app官网网页登录入口,煤炭产业的集中度在行业低谷期通过市场淘汰以及政策扶持下的合并重组不断上升,使得行业竞争态势逐渐趋于平稳。同时,伴随着一系列保障供应、稳定价格政策效果的逐步显现,从供应角度来看,我国煤炭行业的优质、先进产能得到了较为充分的释放。鉴于当前市场供需状况和环保安全政策的实施情况,新增产能的审批流程预计将变得更加严格。在政府的高度监管之下,煤炭企业依然坚持履行长期合作协议。预计到2025年,全年煤炭产量将维持稳定增长态势,尽管增长幅度不会太大,而煤炭的进口量也预计能够维持在一个相对稳定的状态。从需求端分析,得益于政策的强力扶持,2025年国际经济走势预计将持续向好,煤炭需求有望保持稳定态势。在此背景下,煤炭市场供需关系将保持供应略多于需求的格局。动力煤价格中枢预计将略有下降,全年价格走势可能会因阶段性供需失衡而出现波动。同时,受下游钢铁和房地产行业持续低迷的影响,炼焦煤价格可能进一步下跌。在此煤炭价格预期之下,2025年煤炭行业企业的收入、利润以及经营规模预计将有所减少,新增产能的审批流程趋于严格。鉴于行业整体并未进行大规模的投资支出,煤炭行业企业的整体债务负担和偿债能力有望维持稳定状态。

在“碳中和”和“碳达峰”的大背景下,煤炭作为传统的化石能源,其消费量正承受着长期缩减的压力。然而,鉴于我国资源的特定条件和新能源发电的波动性,煤炭被新能源替代的过程是逐步进行的。再者,炼焦煤和喷吹煤在钢铁行业中的应用尚未找到替代品,而现代煤化工的进步也加剧了对煤炭的需求。从长远来看,煤炭行业在我国仍有广阔的发展前景。

在将来,那些在资金、技术、规模以及产业链方面占据优势的煤炭行业领军企业,将享受到更丰富的政策扶持,其市场份额预计将进一步扩大,煤炭行业的竞争态势也将变得更加稳固,这将对行业的长期稳定增长产生积极影响,并有助于减轻宏观经济周期波动对煤炭行业造成的冲击。

数据源自《BP世界能源统计年鉴》的73版中文版,所涉及的是2023年的相关数据。