2025年1-4月国内煤炭市场运行情况

一、煤炭供应较为宽松

1、生产:1-3月原煤产量同比增长8.1%

自2025年起,我国煤炭产量呈现显著上升态势。在年初的1至3月间,规模以上工业原煤的产量达到了120260万吨,这一数字较上年同期增长了8.1%。具体来看,山西省、内蒙古自治区、陕西省以及新疆维吾尔自治区这四个省份的累计产量为98291万吨,同比增长了9.86%。这一产量占据了全国总产量的81.73%,相较于去年同期的占比,增加了0.81个百分点。三月,规模以上工业原煤产出达到了44058万吨,这一数字较去年同期增长了9.6%,增速较前两个月的1-2月份提升了1.9个百分点;平均日产量为1421万吨。分析指出,3月份原煤产量的同比增速之所以有所增加,主要归因于去年山西省主要产煤区实施的安全生产监管政策,这一政策导致了较低的基础数值。

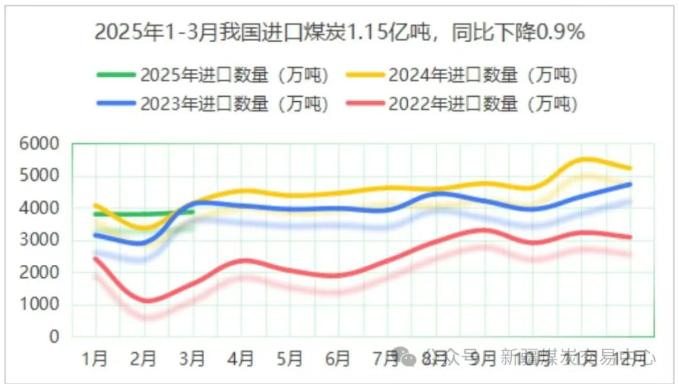

2、进口:1-3月煤炭进口同比下降0.9%

2025年的前三个月,我国进口煤炭总量达到了11484.6万吨,这一数字比去年同期增长了159.9万吨,但增速仅为0.9%。具体来看,3月份的进口煤炭量为3873万吨,较上个月增长了12.7%,然而与去年同期相比却下降了6.4%。值得注意的是,这是自26个月连续增长以来,进口煤炭量首次出现下降的情况。

在一季度,我国进口煤量中,印尼、俄罗斯、蒙古和澳大利亚四国占据了92.7%的份额。然而,具体到进口比例,印尼煤的进口占比从去年同期的48.6%减少至今年的45.8%;与此同时,俄罗斯、蒙古和澳大利亚的煤炭进口占比相较去年同期均有小幅提升。今年我国进口的印尼煤炭量有所下降,这主要是因为进口的中卡煤炭价格与国内煤炭价格相比一直处于劣势,同时,进口的低卡煤炭也未能展现出明显的价格优势。此外,印尼政府实施的HBA新规定,进一步加剧了市场终端的观望情绪,使其迅速扩散。

二、煤炭消费整体呈现下降态势

今年第一季度,我国煤炭消耗总体呈现弱势,特别是在电力和建材行业,煤炭需求量较去年同期有所减少;而钢铁和化工行业则呈现增长态势。在这一季度,我国宏观经济保持了稳定增长态势,经济结构也在不断优化和调整。由于气温较往年偏暖,导致今年一季度电力消耗的增长速度相对较慢。能源使用构成持续改善,非化石能源发电设备容量迅速扩张,初步估算,今年第一季度我国非化石能源消费占比相较上年同期上升了1.5个百分点。非化石能源发电的快速增长,持续对火力发电的产能造成压力,导致火力发电量显著减少。房地产市场表现疲软,建筑用钢材需求不足,然而汽车、船舶等制造业的投资与生产保持良好增长势头,这有助于推动钢铁供需的适度增长。煤化工产品产能持续释放,化工煤消费稳定增长。

1、电力消费情况

一季度,我国全社会用电量达到了2.38万亿千瓦时,这一数字较去年同期增长了2.5%。具体到各个产业,第一产业用电量为314亿千瓦时开yun体育app官网网页登录入口,同比增长了8.7%;第二产业用电量达到15214亿千瓦时,同比增长1.9%;第三产业用电量为4465亿千瓦时,同比增长5.2%;而城乡居民生活用电量为3853亿千瓦时,同比增长1.5%。

一季度整体用电量增长势头较弱,这主要是因为气温较往年偏高,对工业和居民用电产生了影响;另外,第二产业用电量的增长速度也相对较慢。在产业用电方面,互联网和汽车制造业相关的用电量却保持了较快的增长速度。一季度,我国信息传输、软件及信息技术服务业的日平均用电量同比增幅达到13.7%,而互联网及相关服务的日平均用电量同比增幅更是高达25.7%。同时,汽车制造业、通用设备制造业、专用设备制造业、仪器仪表制造业以及计算机、通信和其他电子设备制造业的日平均用电量同比分别增长了10.4%、7.8%、6.3%、6.2%和6.0%。

2、电力生产供应情况

在1月至3月期间云开·全站体育app登录,规模以上工业的发电总量达到了22699亿千瓦时,较去年同期下降了0.3%。在此期间,新能源发电领域持续迅猛发展,其中风力发电和太阳能发电的同比增长率分别达到了9.3%和19.5%,而水电的增幅也达到了5.9%。这些因素共同作用,使得火电的累计同比下降了4.7%。规上工业火电的降幅达到了4.7%,而规上工业水电则实现了5.9%的增长;规上工业核电的增长率高达12.8%,规上工业风电的增长率为9.3%,规上工业太阳能发电的增长率更是达到了19.5%。

非化石能源发电的装机容量呈现出迅猛增长的趋势,能源消耗的构成也在不断得到改善。到3月底为止,我国的风力发电和太阳能发电的装机容量同比分别上升了17.2%和43.4%,两者加起来的装机总容量已突破历史记录,超过了火力发电。同时,水电和核电的装机容量分别达到了4.38亿千瓦和0.61亿千瓦,同比增长了3.3%和6.9%。与去年同期相比,非化石能源发电的装机占比提升了4.3个百分点。根据初步的统计,在今年第一季度,我国非化石能源的使用比例相较去年同期的数据上升了1.5个百分点。

3、建材耗煤下降,冶金、化工耗煤保持增长

在1至3月份的统计数据里,房屋新开工面积的增长速度减少了24.4个百分点,而房地产开发投资的降幅并未超过10%,显示出开发商的投资信心依然处于较低水平。由于下游房地产市场的疲软,1至3月份的水泥产量下降了1.4%,同时,建材行业的煤炭消耗量也持续减少。尽管房地产市场需求持续走低,然而得益于“两新”政策的进一步推广和加强,汽车、家电以及机械装备等领域的生产和销售均保持了较快的增长速度。此外,外贸出口的强劲需求也推动了制造业对钢材的需求增长。在1至3月份,粗钢的产量实现了0.6%的同比增长。从化工领域的视角来看,在1至3月期间,我国规模以上化肥以及精甲醇的产量较去年同期呈现较快的增长趋势;同时,现代煤化工的产能利用率保持在较高水平;此外,化工行业对煤炭的需求也持续保持着稳定的增长态势。

三、煤炭市场价格低位运行

自2025年起,煤炭市场供应充足,而需求却显得较为疲弱,这一现象使得煤炭价格持续呈现下降趋势。截至4月29日,环渤海5500大卡动力煤的现货参考价为658元/吨,较年初下跌了110元/吨,同比下降了173元/吨;5000大卡动力煤的现货参考价为581元/吨,较年初下跌了89元/吨,同比下降了154元/吨;而4500大卡动力煤的现货参考价为515元/吨,较年初下跌了55元/吨,同比下降了125元/吨。

四、行业经济效益大幅下降

在1至3月期间,煤炭开采及洗选领域利润总额达到了803.8亿元,较去年同期下降了47.7%;同时,该行业营业收入为6279.0亿元,同比下降了19.0%;此外,营业成本为4500.0亿元,同比下降了13.1%。

综合来看,在第一季度kaiyun.ccm,煤炭市场总体上表现为供需宽松且价格承受压力。国内原煤产量持续攀升,煤炭进口量有所减少,煤炭供应总体较为宽松。同时,宏观经济运行开局平稳,非化石能源发电表现良好,房地产开发投资显著减少等因素,导致煤炭需求整体较弱。煤炭供需关系相对宽松,全社会煤炭库存维持在高水平,煤炭价格持续走低。

2025年一季度新疆煤炭市场运行情况

一、供应方面

从生产角度分析,一季度,新疆规模以上工业企业原煤产量累计达到了1.42亿吨,这一数字比去年同期增长了12.4%,比去年同期的2056.8万吨增加了不少。具体来看,这一增速比前两个月的增速提高了2.9个百分点,并且比去年同期提高了4.8个百分点。从长远视角分析,新疆凭借其丰富的资源和政策上的优势,将逐步演变成为我国煤炭供应领域的新兴增长点,同时,通过实施“就地转化”与“外运优化”的双重策略,将进一步加强其在国家能源战略接替区中的关键地位。

观察运输数据,2025年第一季度,新疆铁路的煤炭外运总量达到了2201万吨,这一数字较去年同期下降了3.5%。一季度铁路外运量的下降趋势主要是由2月份单月铁路煤炭运输量减少所引起的。自今年起,我国煤炭市场需求普遍低迷,煤炭价格持续下滑,尤其在二月中旬,煤炭价格更是出现了一次显著的下跌。这一价格下跌对煤炭出疆铁路运输的需求产生了显著影响,导致需求迅速减少,成为第一季度数据中的主要抑制因素。而在铁路运费下调政策(降幅大约在10%-20%)实施之后,外运的经济效益得到了改善,三月份的运输量与上个月相比有所上升,这在一定程度上缓解了之前的下降压力。这一阶段的波动同样显现出,在煤炭供需相对宽松的市场环境中,新疆煤炭外运的运输费用与市场价格之间的关联性有所提升,因此,未来有必要对运价调整机制进行灵活调整,并优化运输组织效率,以增强市场竞争能力。

二、需求方面

在煤电领域,新疆在2025年第一季度电力生产情况表现出“总量略有上升、结构持续改善”的特点,具体数据为:总发电量达到了1361.2亿千瓦时,较去年同期仅上升了0.4%,增速显著降低。能源结构的转型正在加快步伐,尽管传统的火力发电仍占据主导地位,其发电量达到1023.3亿千瓦时,占比高达75.2%,但较上年同期下降了3.7%。与此同时,清洁能源发电的比重不断上升。具体来看,水力发电量实现了17.6%的同比增长,总发电量为54亿千瓦时;风力发电量维持了1.5%的温和增长,总量达到167.3亿千瓦时;而太阳能发电则表现尤为出色,增速达到41.8%,成为增长的主要动力,其发电量达到了116.65亿千瓦时。

新疆煤化工产业的迅猛增长,有望成为推动当地煤炭消费增长的关键动力。尽管目前煤炭市场正受到新能源的挑战和需求增速放缓的双重影响,但那些规划中的先进煤化工项目,仍将显著增强煤炭资源的就地转化效率。据不完全统计,截至目前,新疆地区已规划的现代煤化工项目投资总额超过8000亿元。在这些项目中,煤制烯烃类项目共有9个,总产能达到1195万吨,总投资额为2575亿元;煤制天然气类项目有11个,总产量达400亿立方米,总投资额为3109亿元;煤制油类项目则有3个,总产量为700万吨,总投资额为1043亿元。

三、价格方面

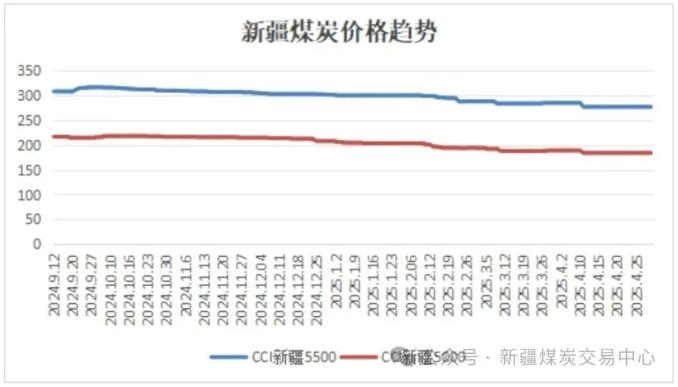

自2025年始,市场需求释放表现不佳,煤炭价格总体呈现下降态势。在1月至2月期间,煤价下跌速度加快,例如,CCI新疆5500价格从1月份的每吨300元降至2月底的每吨288元,累计降幅达到了4.1%;同样,CCI新疆5000价格在同一时间段内从每吨206元跌至每吨194元,跌幅为6.2%。1-2月份,煤炭价格显著下降,主要原因是全球经济增速减缓以及新能源的广泛应用,导致煤炭的供需关系发生了较大变化,价格持续下降。进入3月,随着新疆铁路运费下调政策的实施,煤价短暂稳定,甚至略有上升,然而需求端并未出现实质性的好转,反弹的动力不足。到了4月中旬和下旬,由于季节性需求下降,贸易商对未来市场持悲观态度,这给煤价带来了压力,新疆地区的煤价持续走低。

总体来看,新疆煤炭市场在2025年第一季度显现了供应持续上升、需求构成改善以及价格持续走低的趋势。在供应层面,原煤产出较上年同期大幅增加;然而,由于市场需求减弱及价格下滑,铁路运输量有所减少;不过,随着运费下调政策的推行,运输量实现了环比的上升。在需求层面,煤炭电力行业整体规模略有增长,但增长速度有所减缓;与此同时,清洁能源发电的比重不断上升,其中太阳能发电表现尤为显著;此外,煤化工产业正迅速发展,现代化煤化工项目的规划和投资规模十分庞大,有望成为推动当地煤炭消费增长的主要动力。在价格层面,由于全球经济增速放缓以及新能源的逐渐替代,煤炭价格总体上呈现出下降态势;尽管实施了运费下调的政策,使得价格在短期内有所稳定,但需求端并未出现实质性的好转,煤炭价格依旧持续走低。总体而言,新疆煤炭市场在供应量增加以及需求结构优化的双重作用下,其价格受到多种因素的作用,呈现出波动向下的趋势。

后市展望

一、供应侧分析

煤炭供应较为充足

我国煤炭生产持续发展,产量预期将保持上升趋势。在第一季度,煤炭供应呈现出稳定并略有上升的趋势。作为我国煤炭生产的重要区域,“三西”地区原煤产量依旧稳居全国前三,尤其是内蒙古的原煤产量达到了历史最高水平,并在全国各省的月度产量中位居第一,超过了山西,重新夺回了全国第一的位置。观察重点省区,山西有望继续保持恢复性增长的势头。自今年起,山西省坚定维护煤炭产量稳定,部分地级市更是提出“以量补价”的应对措施,全力促进煤炭生产。新疆的煤炭产量持续增加。新疆计划加速构建大型煤炭供应保障基地,着力发展煤电煤化工产业,拓宽疆煤外运渠道,提升疆煤外运的规模。面对区内外煤炭需求迅猛增长的态势,新疆煤炭产量预计将迎来显著增长。

在进口领域,煤炭的进口量或许会有所减少。据数据显示,我国一季度煤炭进口量同比下降了0.9%,这表明煤炭进口的快速增长势头已经得到了有效控制。在国内方面,我国煤炭产量持续上升,煤炭供应的保障能力也在不断提升。随着煤炭供需状况逐渐趋向平衡,我国对进口煤炭的需求有望出现减弱的趋势。在国际层面,4月11日,印尼政府出台了涉及煤炭及矿产资源开采权税收及非税性国家收入的两项新规定,这些规定将从今年的4月26日起正式实施。依据这些新规定,煤炭开采权的税率将根据其发热量以及开采技术的差异,实施递增的税收制度,并且这一税率将与印尼政府公布的煤炭参考价格(HBA)紧密关联。从后期观察来看,由于国内煤炭市场供应充足,进口煤的价格优势逐渐减弱,再加上印尼等主要煤炭出口国调整了出口政策,这些因素共同作用,导致国内煤炭的进口量或许还会持续减少。

二、需求侧分析

在宏观经济领域,观察当前的国际经济环境,我们发现形势正变得越来越复杂。特别是在特朗普总统采取提高关税的措施之后,这种以“美国至上”为核心的理念,给全球经济带来了诸多挑战。与此同时,国际间的地缘政治矛盾和冲突的不确定性也在持续上升,这些都使得2025年全球经济的复苏之路显得尤为艰难。在国内,2025年第一季度,既有政策存量持续发挥作用,又有一系列增量政策的助力,科技创新和产业转型升级稳步进行,经济运行开局平稳,发展态势向好。在这一季度,我国国内生产总值实现了5.4%的同比增长,较上年全年提高了0.4个百分点,经济开局呈现出良好的局面。然而,随着外部环境的日益复杂和严峻,我国经济在二季度承受了相当的压力。然而,在确保实现全年经济社会发展目标的基础上,预计国内宏观政策将加大应对力度,进一步加快对冲步伐。同时,财政政策和货币政策将在二季度持续双向施策,共同助力经济保持平稳增长态势。总体来看,我国经济将展现出较强的抗风险能力。

房地产市场保持了稳定回升的趋势。在2025年的第一季度,该市场的核心指标普遍显示出降幅缩小的趋势。具体来看,全国范围内新建商品住宅的销售面积较去年同期下降了3%,这一降幅较前两个月的2.1个百分点有所收窄;同时,销售额的下降幅度为2.1%,相较于前两个月的降幅,收窄了0.5个百分点。观察数据变化,我们发现房地产销售市场的降幅明显减小,然而新项目开工和竣工量依然在持续下降,具体来看,1至3月份,新开工、施工和竣工的面积分别下降了24.4%、9.5%和14.3%。此外,房地产开发投资的降幅未超过10%,而房企对于开发投资的信心依旧处于较低水平。

基础设施投资预计将保持较快的增长势头。自年初以来,众多重大项目稳步推进,资金到位速度加快。第一季度,基础设施投资同比增长了5.8%,这一增速比去年全年提高了1.4个百分点,甚至超过了今年前两个月的增长速度(5.6%)。展望未来,鉴于外部需求压力增大,基础设施投资在稳定经济中的作用愈发凸显,扩大投资的政策可能将进一步强化,从而使得基建投资有望持续高速增长,这对煤炭需求的支撑作用也将进一步增强。

出口产品具备一定的弹性,同时亦承受着不小的困难和压力。在第一季度,我国以美元为计价的出口额实现了5.8%的同比增长,这一增速与去年全年的增长速度相仿,并成功积累了2730亿美元的贸易顺差,这一数字远超去年同期。尽管美国提高关税打乱了全球贸易的秩序,但贸易商们加快了出口步伐,确保了一季度出口未出现下滑,净出口依然对经济起到了显著的支撑作用。然而,自4月开篇,美国便实施了所谓的“对等关税”,其提高关税的力度大大超过了原先的估计。随后,美国不断对关税策略进行修订,对中国实施的额外关税税率持续攀升,截至目前,累计加征的关税税率已达到145%,某些商品的累计关税甚至高达245%。这一举措无疑将对我国家外贸产生直接的冲击和负面影响。

主要煤炭消耗领域:整体来看,煤炭需求呈现减弱趋势。电力用煤的需求或许会出现下降。二季度通常是我国电力用煤的消费淡季,随着5月份气温的上升,居民用电量有所减少,再加上水电和新能源发电量的增加,火力发电的需求持续低迷;工业用电量增长乏力,部分行业对外出口的预期降低,这进一步影响了煤炭的消费。而在钢铁行业,煤炭需求则保持相对稳定。传统建筑领域对钢材和煤炭的需求因房地产市场的持续不振而显得较为疲软,然而,基础设施投资的增加和制造业的升级正在逐步增强对钢材的需求,尤其是装备制造、汽车、家电等行业对钢材需求的增长,这在一定程度上抵消了建筑钢材需求的下降。同时,建材行业对煤炭的需求也有所好转。在今年第一季度,全国水泥产量较去年同期下降了1.4%。与1-2月相比,降幅缩小了4.3个百分点,与去年同期一季度相比,降幅更是大幅缩减了10.4个百分点。具体来看,3月份全国水泥产量实现了2.5%的同比增长。在基建领域,专项债的提前投入有效地满足了资金需求,持续促进了基建投资对水泥需求的增长。随着后期基建投资增速的维持以及天气转暖施工旺季的到来,水泥等建材的需求得到了一定的支持。新开工的地产项目依然在下降趋势中,然而得益于政策的推动,房地产市场呈现出止跌企稳的态势。在此背景下,建材领域如水泥的需求减少趋势有望逐渐得到缓解。化工行业对煤炭的需求预计将有所上升,这得益于新型煤化工项目的陆续投产。煤制烯烃、乙二醇等高端化工产品的产能不断释放,为优质化工煤的需求提供了坚实的支撑。

综合考量,短期内我国煤炭产量将持续维持在较高水平,尽管进口煤炭的数量有所减少,但总体供应依然充足。同时,港口的煤炭库存持续增加,贸易商的涨价意愿有所减弱。此外,随着大秦线检修工作的结束,运输能力有望迅速恢复,这可能会进一步推动港口煤炭库存的上升。随着夏日的临近,电厂补库的需求可能提前显现,此外,建材和化工等行业复苏的脚步也备受关注,预计在迎峰度夏的关键时期,价格有可能出现一段时间的回升。然而,鉴于当前社会库存水平,预计这种上涨幅度不会太大,且持续时间也将相对较短。总的来说,在多种因素的共同作用下,尤其是在煤炭供需较为宽松的情况下,煤价或许会有短暂的波动,但整体上仍将维持弱势震荡的走势。从长远角度考量,随着我国宏观经济持续回暖以及终端能源电气化程度的提升,煤炭的需求量预计将保持稳定增长态势;在供应方面,国内将持续推进高品质煤炭的释放,同时进口煤炭也将有效补充和调节国内市场的供应。鉴于过去两年进口量已创下历史最高纪录,预计到2025年,我国煤炭的进口量可能有所减少,但进口总量仍将保持在较高水平,确保供应充足。2025年,我国煤炭市场供需两端均有望实现稳定增长,整体供需态势相对较弱,煤炭价格预计将呈现弱势波动趋势。(作者:孙启宸、解雅青、马艳苹)