1。申请会计师的描述

(i)原始报告和声明报告之间主要差异的具体原因

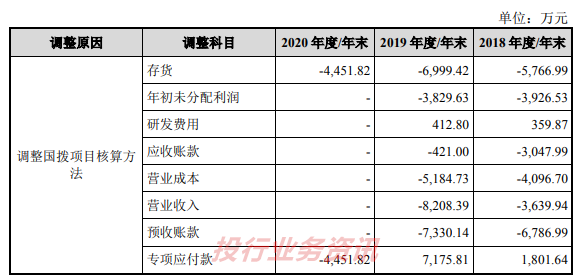

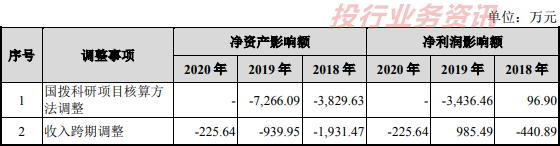

1。国家科学技术研究项目的调整

在原始声明中,该公司将国家科学研究项目作为技术服务收入包括在内,并包括相应项目所产生的各种成本作为运营成本。

根据关于国家研究合同结果的所有权和随后使用的协议,双方基本上共享了研发结果,双方都共享(或分享)活动产生的风险(或福利)。因此,公司的研究主题是国家项目。合同不在收入标准规范的范围内,也不符合收入确认条件。因此,在声明表格中,公司将通过“特殊付款方式”计算中国分配的科学研究项目开yun体育app官网网页登录入口,在资产负债表日期,每个项目的收集金额与成本量之间的差额将列为长期定期应付额,以及相应的波动将减少2018年和2019年的运营收入,具体调整如下:

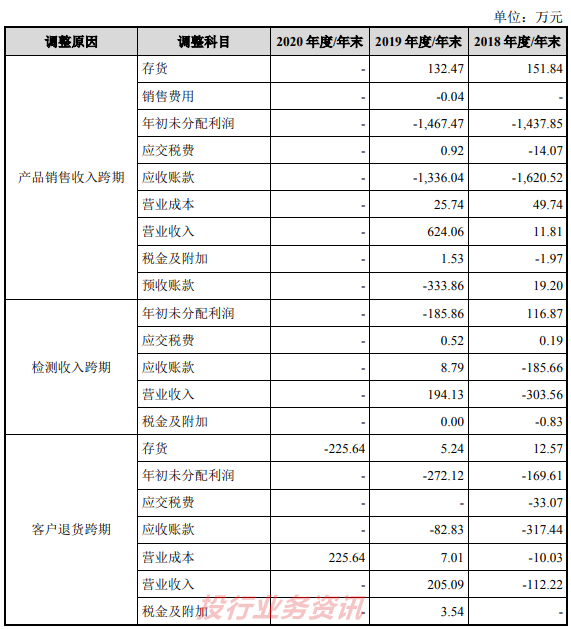

2。收入确认和临时调整

该公司已将商品或服务交付给客户,并在客户接受并获得了接受表后确认收入。但是,由于公司在2018年和2019年获得了客户接受表,因此公司根据发票金额暂时确认了收入。在公司在次年获得产品接受表之后,它没有及时调整以前的报告,导致原始报告中有跨期望的现象。当公司从客户那里收到回报时,会有不合时宜的会计现象,声明表格将此类收益调整为相应的期间。因此,在声明表中,公司严格根据客户发布的接受表和发生回报的时间来严格调整其收入,并且有一些跨境收入调整的情况。具体调整如下:

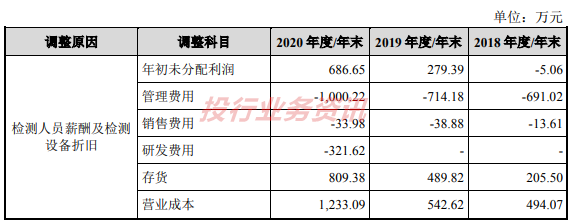

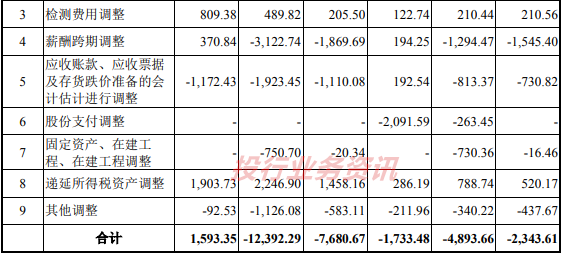

3。调整测试成本

在公司的原始声明(2019年和前几年)由于测试生产的规模较小,该公司主要使用第三方委托方法进行测试。因此,为了简单,将进行所有与检查相关的房屋租金,设备折旧和能源消耗。所有制造成本都包含在管理成本中,并且不在成本之间分担。在公司的声明表中,已经调整了上述情况。对于诸如房屋租赁等制造费用,设备折旧和归因于测试活动的能源消耗,管理费用将调整为会计生产成本云开·全站体育app登录,并将根据产品销售状况计算相应的生产成本。调整库存和运营成本的数量。

同时,在公司的原始声明中,所有子公司测试人员的赔偿都将在2020年的子公司研发费用中收集。在声明表中,公司根据员工的实际工作职责调整了上述情况,并将所有生产检查员的工资调整为生产成本。测试成本的具体调整如下:

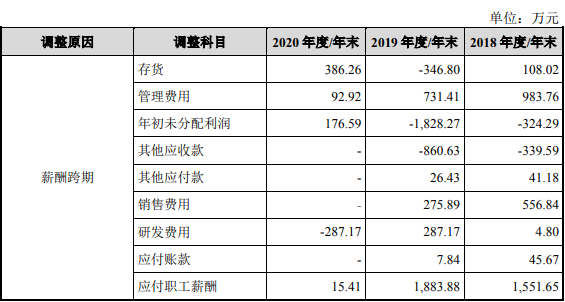

4。临时和重新分类调整

在公司的原始声明中,将在明年分配和分配员工薪水的中年和年终绩效奖金。声明声明将根据应计原则在当年的年度绩效奖金。在2020年之前,在公司的原始声明中,研发成本将包括参与州分配项目的研发人员的赔偿,其他研发人员的赔偿将包括在管理费用中。根据研发人员的明确部门的说法,对于所有从事研发活动的人员,研发人员的薪水将根据每个研发项目的工作时间分配给不同的项目,根据每个研发项目的工作时间项目kaiyun全站网页版登录,以及最初包括在管理费用中的研发人员的薪水已根据研发费用调整。具体调整如下:

7.调整库存折旧

在报告期间的每个时期结束时,公司根据库存的类型和目的确定期限结束时是否有任何损害库存是否受损。公司的主要原材料和库存商品需要在指定的存储条件下存储。一段时间内超过一段时间后,产品性能可能会发生变化,并且产品故障的可能性将大大改善。因此,根据库存故障时间的经验,该公司完全搁置了仓库年龄超过2岁的成品库存损害规定,而原材料库存的仓库年龄超过3岁,并且已经调整了库存障碍条款相应。具体调整如下:

(iii)上述调整符合企业会计标准的规定,发行人的会计基金会和财务内部控制良好。

公司已根据“企业会计标准”的要求准备了声明声明。调整后的财务报表可以公平地反映公司的财务状况,经营业绩和现金流。对原始声明和声明声明的调整符合“企业会计标准”的规定。

该公司已建立和改进了与财务报告相关的内部控制系统,例如“货币基金控制系统”,“采购控制系统”,“库存控制系统”,“销售控制系统”,“固定资产控制系统”,“合同”控制系统”,“业务外包控制系统”,“财务会计系统”和“财务报告和准备控制系统”。公司已经明确规定了原始财务凭证,会计,结帐,会计审查,财务报告的准备,会计工作交换,会计文件管理等的基本要求,以加强基本会计工作的管理并改善会计工作的质量。该公司对金融组织结构和工作设定原则,财务组织结构,会计工作设置,会计人员配备和会计人员后续教育的详细规定,以便合理地建立公司财务部门的组织结构,避免不兼容的职位,并澄清财务会计人员的每个工作职责。该公司不断增强其财务团队的实力。截至2021年底,有13名财务人员,他们都有专业的会计背景和相关工作经验,其中10个具有三年以上的金融工作经验和专业能力。

总而言之,该公司在报告期的早期阶段遇到了会计错误,例如不准确的会计帐户和会计标准。调整后,所有这些情况都被消除了。根据2021年的原始声明和声明声明,不再有任何差异。随着与公司财务会计报告相关的内部控制和改进的内部控制以及金融团队的持续加强,与公司财务会计相关的内部控制已有效地实施。

2。中介机构验证程序和意见

(i)验证程序

赞助商和申请人会计师执行了以下验证程序:

1。检查国家分配项目的拨款文件和相关文件,确定项目拨款的会计处理,获取拨款,研究和发明的详细信息,并验证和调整差异。

2。通过截止测试和定价测试,检查收入成本的临时调整是否准确。

3。与检查相关的费用是在销售费用,管理费用和研发费用的原始报告中计算的。声明报告将根据检查产品的数量和机器工作时间分批分批分批分配检查相关的费用,并调整与产品成本直接相关的费用。产品成本。

4.鉴于企业的特定形式有关承认和收款账单的转让以及应收账单损害的规定,请检查收款人的衰老是否连续计算。

5。在报告期间的每个时期结束时获取库存年龄列表,结合库存结构,仓库年龄等,了解长期库存年龄的原因,并判断库存障碍规定是否足够,并审查库存障碍规定平衡的方法和合理性。

6.获取有关公司员工资本捐款的信息,获取发行人股票付款金额的计算表,并根据评估报告的评估价值进行重新计算。

7.检查固定资产,无形资产和企业的长期递延费用的转让日期,并检查原始声明的调整基础是否足够。

8。我检查了与发行人有关的内部控制系统,并采访了发行人的财务总监,并了解了发行人财务部门的人员设置以及内部控制系统的建立和改进。我检查了发行人的“内部控制评估报告”。

9。分析错误纠正和回顾性调整对公司财务状况和经营业绩的影响。根据相关法规,发行人的原始声明和声明声明校正是否符合相关法规,是否存在较弱的会计基础工作和缺乏内部控制。

(ii)验证意见

验证后,赞助商和申请人会计师认为:

在第一个声明之后,发行人重新确定了授予股票付款的日期,并调整了股票付款金额。以上调整是一个问题,符合专业和保诚的原则。发行人没有任何情况,即基本会计工作较弱且缺乏内部控制,也没有任何情况影响发行人的基本会计工作的标准化和内部控制的有效性。

除了调整股票付款外,对于上述其他更正,公司还完成了在声明前的上市指导阶段的标准化和纠正,并建立并实施了相关的财务标准管理和相关的内部管理控制系统。差异调整符合公司会计标准的相关规定,并提交财务报表可以公平地反映公司的财务状况和经营业绩。

发行人的会计基金会和财务内部控制状况良好。申请人的申请会计师发布了“内部控制评估报告”,认为发行人在所有主要方面都保持了与财务报表相关的有效内部控制。

全文结束了。如果您喜欢,请点亮“观看”并将其放在圆圈中。