欢迎添加编辑的微信180-4625-4901加入小组,讨论专业知识,互相帮助和受益,并不时分享小组中的最新课程。 (注意:加入小组)

资产分析模板行政和公共机构(i)

XX City XX行政机构资产声明的分析报告

1。基本情况

该单元是在XX,XX中建立的,是XX(单位属性)单元。法律代表是XX,主管部门是XX。该单元具有XX人员,XX人员,XX人员,XX人员,XX人员和XX退休人员。该单元的主要功能是XXX。

2。主要事项

该单位在XX的总资产是XX元资产,2014年,XX元的国有总资产将增加。 XX中的国有资产的总数为XX元。

iii。情况分析

该单位的国有资产的概述。从XX,XX开始,单位国有资产的总资产为xx yuan,其中:流动资产,xx百万,占xx%;固定资产,xx%,xx%;外国投资,XX百万,占XX%;无形资产,xx百万。 rmb,占xx%的占;其他资产为XX百万,占XX%。

4。有问题

通过对该资产声明的准备和资产管理,资产管理工作已得到进一步标准化,并且国有资产得到了更有效的保护。但是,在资产的汇编和管理中也发现了一些问题,(具体问题)表明,该单位的资产管理工作中存在一些违规行为,这表明日常管理工作还不够稳定。

5。作业建议

我们将将这项资产声明准备和资产管理作为提高我们单位资产管理级别的机会,并进一步改善资产报告和管理工作。加强身体管理,对资产报表准备和资产管理中发现的问题进行进一步分析,改善相关系统,并确保对我们部门公共机构的国有资产进行更有效的管理。

xxxx

xx,xx

关于行政和公共机构资产分析的样本报告(II)

资产分析行政和公共机构报告

根据“管理部门的管理临时措施”(财政部第35号)的相关规定,“第35号命令)“用于管理公共机构的国有资产的临时措施”(财政部第36号命令和“行政机构的国有资产报告系统”,今年对资产拥有,使用,变更和管理的分析报告是如下:

1。单位的基本状态

解释基本情况,例如单位的性质,财务隶属关系,资产管理部门(POST)设置状态,财务会计系统实施,单位人员状况,预算收入和支出状态等。

2。资产状态分析

(1)根据预算收入和支出,债务和资产库存状况分析资产的总金额,分配,组成和变更。

(2)分析单位主要资产的分配,使用和处置。

(iii)分析单位通过使用国有资产进行投资,租赁或处置国有资产的收入。

(iv)分析单位使用资产执行其功能的状态。

3。资产管理的有效性和经验

(1)资产管理系统和系统构建。

它主要包括该单元在简化资产管理系统和资产管理系统构建方面的主要实践和经验。

(2)操作机制和管理方法。

它主要包括该单元的当前资产管理过程,工作机制,管理方法等的主要实践和经验。

(iii)在信息构建方面。

它主要包括该部门在资产管理信息构建信息方面的主要实践和经验。

(iv)其他实践和经验。

4。资产管理中的问题和原因分析

(1)管理系统中的问题和原因。

(2)在运营机制方面的问题和原因,人格是资产管理和预算管理的结合方面的问题和原因。

(3)管理方法和工作过程中的问题和原因。

(iv)其他问题和原因。

5。加强资产管理的建议

从管理系统,工作机制,管理方法,信息构建和工作过程的方面加强资产管理工作的建议和建议。

6。其他需要报告的重要事项

对单位的财产损失,重要资产和其他不明所有权的重要事项进行了详细的分析和解释。

关于行政和公共机构资产分析的样本报告(III)

根据“行政机构国有资产管理的临时措施”(财政部第35号),“公共机构的国有资产管理的临时措施”(财政命令编号编号36)和“行政机构国有资产报告的报告系统”和其他相关规定,有关资产拥有,使用,更改和管理的分析报告年份如下:

1。单位的基本状态

XXX(以下简称我们的单位)成立于2011年,是一个隶属于XXX的完全资助的行政部门。统一的社会信用代码证书编号:xxxxxxxx,本单元没有下属机构,地址XXX镇,XXXX县,XXX省,法律代表xxx。截至2016年12月31日,编辑委员会批准了员工人数,XXX员工和XX退休员工的人数;人员结构是所有行政管理人员,没有员工。资产管理将由金融部门进行价值会计,并设立专门的人员来管理固定资产的实物卡和对办公室使用状态的使用状态的监督;办公设备的设备用于管理实体卡和办公室使用状态的监督。会计工作主要实施法律和法规,例如“行政单位会计系统”,“行政单位的财务标准”,“公共机构的会计标准”和“公共机构国有资产管理的临时措施” 。

2。资产状态分析

1。截至2016年12月31日,我们单位的总资产为XXX元,主要由以下三个部分组成:流动资产XXX Yuan,占总资产总资产的9.95%,主要是银行存款和财政回扣金额;固定资产XXXX RMB,占总资产的89.99%,主要包括办公楼,特殊的公共安全设备,办公设备,认证设备,汽车和摩托车,视频监视系统等;无形资产XXX RMB,占总资产总资产的0.06%,主要是财务记录帐户办公室软件等。

2。经过仔细的统计和比较,我们单位填写的资产状态报告数据与2016年的部门最终帐户数据一致,资产状态很好。

3。我们的部门尚未投资,出租或借出,也没有处置国有资产。 4。我们的部门可以使用国有资产来维持森林地区的社会保障和秩序,防止,制止和调查非法和犯罪活动,并维持交通安全和交通秩序,并处理交通事故;并组织和实施防火工作并实施消防监督;管理枪支和弹药,受控刀和危险货物,例如易燃,爆炸性,高度毒性,放射性和其他危险物品;以及法律法规规定的特殊行业的管理。

3。资产管理的有效性和经验

1。就资产管理系统和系统构建而言。

建立和改善资产管理系统,合理地设备并节省并有效地使用资产,提高资产利用效率,并确保资产的安全性和完整性。管理和使用应遵守统一政策,统一领导,等级管理,对人的责任以及事物充分利用的原则。指挥中心负责指导和监督政府采购范围中包括的资产的整体资产管理和统一购买。与负责的顶级领导者建立了一个“资产管理领导小组”,该小组特别负责采购,分配,单位资产清单以及资产使用和维护的监督任务。每个部门和团队应确定一个敬业的人,负责资产的日常管理,包括注册,统计,维护,资产存储等,并承担其管理下资产的安全性和完整性的责任。资产管理人员应该相对稳定,在运行转移时必须进行移交程序。

2。操作机制和管理方法

资产管理应由金融部门计算,并成立一个专门的人来管理资产的实物卡并监督使用办公设备的使用状态;办公室应设立一个专门管理办公室实体卡的人。

管理和使用状态的监督。我们的部门已经建立了严格的资产交付和使用接受系统。资产采购应基于合同,供应商交付票据等,多样性,规格,数量,质量,技术要求和其他资产的其他材料。建筑部门,资产管理部门和使用部门应填写自己建造的资产,并在通过接受后移交给使用部门以供使用。不接受的不合格资产不得接受。必须按照合同和其他相关法规处理退货和交流或其他补救措施。重视和加强资产中车辆的保险工作,并根据其性质和特征确定并严格实施车辆的保险范围和保单。保险金额适合车辆的价值。应根据规定程序批准相应的保险车辆开yun体育app官网网页登录入口,并应处理保险程序,并应标准化保险行为。如果被保险车辆损坏,则应及时从保险公司处理相关的索赔程序。

3。就信息构建而言。

我们的单位严格通过UFIDA软件管理资产卡,包括添加,删除,查询,打印和汇总卡。正确,全面,及时记录了资产的增加,减少,使用和其他条件,以保护生产材料的安全性和完整性。真正反映和监督资产的增加,减少,变化和实际条件,并建立和改善资产簿系统。

4。没有其他实践或经验。

4。资产管理中的问题和原因分析

1。管理系统中的问题和原因。

政府机构和机构通常存在诸如繁琐的批准程序kaiyun.ccm,缺乏关注和对资产的理解等问题,并且受传统概念的影响,并且大多数人对资产管理没有充分的了解。

2。运营机制的问题和原因是资产管理和预算管理。

理论的结合存在问题和原因。

我们的一些单位的利用率和废物资源相对较低。

3。管理方法和工作过程中的问题和原因。我们的单位存在资产管理信息疲软的问题。

4。其他问题和原因。我们的单位没有其他问题。

5。加强资产管理的建议。

为了对单位资产进行统一的管理,我们必须有效地加强资产管理的领导,进一步管理我们的单位资产,并有效地在森林地区的社会保障和秩序稳定性方面做得很好。

首先,我们必须进一步对资产管理和促进行政和公共机构中资产管理的标准化和制度化。

其次,我们必须进一步简化各个部门之间的关系。我们必须进一步改善资产采购,处置和其他方面的管理。

第三,我们必须进一步标准化各种管理措施。我们必须逐步改善资产分配,使用,统计,监督和检查的管理措施。

第四,我们必须结合我们单位的实际情况,从姐妹单位和相关职能部门的出色经验中学习,努力创造条件,并在我们的单位资产管理方面做得很好。

6。需要报告的其他重要事项。

我们的部门没有重要资产,具有财产损失和不明确的所有权,而且无论需要解释。

资产分析行政和公共机构(IV)报告

1。基本情况

解释该部门(地区)行政和公共机构的机构,人员,预算收入和支出的基本状态。

2。情况分析

分析该部门(地区),固定资产(土地,房屋,车辆),无形资产等资产的总金额,结构和变化,并根据预算收入和支出,债务和过去几年进行一般分析。在资产报表和最终帐户的同一能力方面的数据之间的不一致将进行差异分析。

3。主要事项

资产报表中主要问题或个人数据的解释。

4。有问题

分析并解释部门准备和资产管理(地区)的主要问题。

5。作业建议

有关改善资产声明准备和资产管理工作的建议。

关于行政和公共机构资产分析的样本报告(V)

资产分析行政和公共机构报告

(行政和公共机构的参考格式)

根据“管理部门的管理临时措施”(财政部第35号)的相关规定,“第35号命令)“用于管理公共机构的国有资产的临时措施”(财政部第36号命令和“行政机构的国有资产报告系统”,今年对资产拥有,使用,变更和管理的分析报告是如下:

1。单位的基本状态

解释基本情况,例如单位的性质,财务隶属关系,资产管理部门(POST)设置状态,财务会计系统实施,单位人员状况,预算收入和支出状态等。

单位性质:根据政府机构,国家人民大会器官,行政器官,CPPCC器官,司法机构,司法机构,采购机构,民主党,公共机构,公共机构和社会机构,公共机构和社会机构,公共机构和社会机构,行政器官,行政器官,行政机关,行政机关,行政器官,行政器官,行政机关,行政机关,行政机关,行政机构,根据公务员制度管理的团体,公共机构和资金应由公共机构和其他社会群体填写;

财务隶属关系:行政和公共机构填补了与金融部门的金融分配关系确定的单位级别。金融部门直接由全部或部分资金分配的单位是第一级单位(主管部门),一级单位转移的单位是二级单位,由第二级单位和第二级单位和以下不再单独确定。完全填充3级或更高的单位。

资产管理部门(邮政)设置的状态:大规模单位将设立独立的资产管理部门,而大多数单位通常位于办公室,并具有全职职位。

例如,由于建立和资产金额的影响,我们单位的资产管理监督职能已合并到办公室,并实施了资产管理和财务管理的分区和治理原则。该办公室安排一个敬业的人负责国有资产的日常管理,维护和处置,而金融部门负责资产变更。会计。

财务会计系统实施的状态:指该单位当前实施的会计系统,该会计系统分为行政单位会计系统,公共机构会计系统,科学机构会计系统,中小型校园会计系统,高等校园会计系统,医院会计系统以及基层医疗和卫生机构会计系统,调查和映射机构的会计系统,彩票机构的会计系统,私人会计系统非营利组织。

单位人员状态:基于表格02的“行政和公共机构人员状况”填写特定信息。

例如,组织办公室应确定行政部门(商业组织,工作季组织)XX名称,该单位的员工人数为XX,该单位的员工人数为XX,包括政府机构的XX人员和工作季组织; XX人退休人员的人,其中包括退休的XX人,XX人退休了。

预算收入和支出状态:根据部门的最终帐户报告填写。您只是填写资产分析报告,而不是最终帐户分析报告。您可以简要解释一下,然后记下。

例如:在今年年初,实现了XX百万元的余额的财政补贴,并获得了XX百万元的累计财政补贴收入,同比增长(降低)x%; xx百万元的财政补贴支出同比增加(减少)x%; XX百万元的财政补贴付款同比增加(减少)x%;年底的财政补贴解决方案转移余额xx百万元。

好吧,第一段的原型已经出来,只是简洁,不要放手,但是专注于资产分析的段落的长度很小,有点过于重。

2。资产状态分析

(1)根据预算收入和支出,债务和资产库存状况分析资产的总金额,分配,组成和变更。

该单位在年底的总资产为xx百万元人民币,其中电流总资产为xx百万元人民币,占x%,同比增长(降低)%。主要原因...;固定资产的总资产为X百万元,占X%,同比增长(减少)。主要原因...;固定资产的总资产为X百万元,占X%,同比增长(减少)。 %,主要原因...;无形资产x百万元人民币,占x%,同比增长(降低)%,主要原因...;长期投资X百万元,占X%,同比增长(降低)%,这是主要原因。

(2)分析单位主要资产的分配,使用和处置。

专注于关键点并分析占很大比例资产的关键点。

例如,在2016年,购买了一辆价值XX百万元的一辆官方车辆的政府采购,该车辆用于单位官方旅行和机密紧急使用。

根据“处置XX行政机构的国有资产的措施”,将处理资产(资产,坏账等)。根据管理当局和批准程序,国有资产部将向国有资产部报告并批准处置xx百万元人民币,其中固定资产将为固定资产xx百万元人民币,并应收账款xx百万元(填写要处置的资产的特定名称,然后抓住大的人,让小)。

或根据“官方车辆改革计划”,该部门的一般官方车辆将被取消,移交给政府事务管理局,并根据批准将资产降低。

(iii)分析单位通过使用国有资产进行投资,租赁或处置国有资产的收入。

根据财政部表10“行政和公共机构的租赁和贷款状况”,财政部表11“行政和公共资产处置状态”,国库表12“公共(行政)单位的外国投资状况” ,结合今年获得的相关收入,将分别解释情况。如果什么都没有,请跳过。

今年,出租您自己的财产将获得XX百万元的租金收入。扣除相关税收和费用后,净值将包括在财政收入和支出的两行原则中,并将全额及时及时支付,并全额提供非税收特殊帐户。

(iv)分析单位使用资产执行其功能的状态。

这是追求事物的段落,拿起一些好话。

根据公共财政的具体要求,我们的部门将科学且合理地进行资产分配,加强资产的日常管理和维护,探索资产的价值,标准化和改善资产处理过程,为资产在该单位的职能绩效中的重要基本作用,并有效地确保该单位的行政运作和公共服务的需求。

第二段也完成了,您认为这很困难吗?这不仅仅是小学的阅读理解,只是基于相关形式材料的简短解释。

3。资产管理的经验和有效性

(1)资产管理系统和系统构建。它主要包括该单元在简化资产管理系统和资产管理系统构建方面的主要实践和经验。

(2)操作机制和管理方法。它主要包括该单元的当前资产管理过程,工作机制,管理方法等的主要实践和经验。

(iii)在信息构建方面。它主要包括该部门在资产管理信息构建方面的主要实践和经验。

(iv)其他实践和经验。

示例1:

1。找出公司的财务状况并以集中式管理。该单位由主管部门提出并发出了“有关加强XX器官和公共机构运营的国有资产管理的实施意见”,主管部门负责对行政和公共机构的房地产使用状态进行深入研究该系统,并对房地产租赁状况进行了全面的统计数据。奠定了调节租赁行为的基础。

2。标准化拍卖并运行阳光。对于已有原始租赁期的物业,将从新的租赁期间公开拍卖租赁权。主管部门将统一地委托拍卖机构通过报纸,互联网和其他媒体发布拍卖公告;在拍卖过程中,将严格按照拍卖法的要求进行标准化的行动,并将公开拍卖财产的权利;地区财务局将派人监视现场拍卖,以确保拍卖会集。

3。处理税收注册以确保当地税收来源。投标人必须在其管辖范围内注册工业和商业税,参加投标的投标人必须支付拍卖押金。拍卖成功后,拍卖押金将转换为工业,商业和税收注册押金。工业和商业注册和税收注册完成后,投标人将退还给投标人。拍卖完成后,新租户必须一次在租赁期内支付全部租金。

4。分析资产管理的问题和原因

(1)管理系统中的问题和原因。

(2)在运营机制方面的问题和原因,人格是资产管理和预算管理的结合方面的问题和原因。

(3)管理方法和工作过程中的问题和原因。

(iv)其他问题和原因。

(1)资产管理与预算管理和财务管理脱节。资产管理与预算管理脱节,导致资产的重新收购以及忽视管理,闲置和废物,这会影响资本使用效率。资产管理与财务管理脱节,导致某些单位未能及时及时进行财务程序和固定资产资本增加程序,而某些单位未能将捐赠的资产记录到城镇(街道)。年度最终帐户无法如实反映单位的实际资产状态,通常的资产状况,会计最终帐户和资产管理是不一致的。

(2)资源分配是不合理的,并且缺乏统一的资产分配标准和合理的资产流机制。资产分配是每个单位正常执行其工作的必要手段,但是很长一段时间以来,资产分配缺乏统一的标准。资产采购预算尚未得到完善,有些单位不考虑资产使用的效率,盲目追求各种办公条件和时尚,并更新仍然可以提前使用的资产,从而导致资产仍然可以是在闲置状态下使用,个性是购买运输工具。表演更出色。缺乏资金来源的单位不能及时购买,这会影响日常工作。单位之间的合理资产流量机制是不合理的,很难实现资产的跨部门分配。资产短缺的单位无法通过调整方法获得所需的资产。已经反复分配资产,空闲废物和资产短缺并存,这降低了资产分配的效率,这导致了国有资产的隐藏损失。

(iii)仍然存在“资产单位所有权”的想法。某些单位的领导者对资产管理没有足够的重视,并认为资产管理并不重要,并且他们会做得与做得好并做同样的事情。他们将在未经金融部门的批准和评估的情况下私下处置单位资产。一些单位甚至是私人转让的汽车,但资产管理部门不知道。资产管理的意识很弱,没有相应的奖励和惩罚措施。

5。加强资产管理的建议

从管理系统,工作机制,管理方法,信息构建和工作过程的方面加强资产管理工作的建议和建议。

随着行政和公共机构中办公室条件的逐步改善,已经增加了现代办公设备的数量,并且单位固定资产的数量正在增加。但是,查看单位固定资产的会计和管理,仍然关注购买和管理,重点是物理对象和会计。这种现象严重影响了国有资产的保存和欣赏,并已成为国有资产损失的主要隐藏危险。

首先,我们必须加强领导力并提高认识。单位领导者对此非常重视,负责的领导人亲自负责它,加强商业培训并继续对金融人员进行教育,增强其责任感并执行所有法规。

其次,我们必须建立并改善资产管理的帐户,书籍和卡。改善相关的管理系统,定期验证和清洁单位资产云开·全站体育app登录,建立“固定资产管理注册簿”,建立和改善资产管理文件,并确保完整的文件,清晰的帐户和准确的数据。

第三,我们必须加强对固定资产的监督和管理,以防止资产损失。建立资产采购和发行监督和接受系统,并严格领导程序,例如批准,负责人的签名以及申请人的签名。

由于历史,人员转移,分区调整,企业转移,单位合并等因素,国有资产存在诸如不一致的帐户和实际帐户,闲置和职业等问题,并且该物业由于多年的安全危害失修和未注册财产权。为了确保国有资产的安全性和完整性并提高其使用价值,应完成以下工作:

首先,改善国有资产的管理系统。政府当局应制定详细的规则,以管理和使用国有资产,这些资产符合该地区的实际状况,并符合“用于管理行政的国家拥有资产的临时措施的规定Units" and the "Interim Measures for the Management of State-owned Assets of Public Institutions" to meet the conditions of the region, so as to ensure that there is a rule. Can be followed, have rules and regulations, clarify responsibilities, and standardize operation.

The second is to implement dynamic management of assets. The competent department should regularly supervise and inspect the use of state-owned assets, especially when unit mergers and personnel adjustments, focus on inventorying the state-owned assets managed and used, and supervise the handover work.

The third is to apply for approval and reporting for disposal and leasing. When disposing of assets and renting out assets, the management and use units must submit their approval and file it with the asset management department to avoid the arbitrary disposal and ensure that the disposal and rental income of assets are fully paid to the state treasury.

Fourth, conduct property rights registration in a timely manner. After obtaining the assets, the unit will promptly register the property rights, clarify the ownership, and maintain the safety and integrity of state-owned assets. It brings basis and guarantee for the management, use, changes and disposal of assets, avoid property rights disputes, and provide strong guarantee for preventing improper losses and waste in the use of state-owned assets.

Sections 3, 4 and 5 are a supporting series that allows you to work behind closed doors and cannot write about your personality. As a grassroots unit, you should write a little bit of specific information about the system construction, management process, and working methods of unit asset management. , just find a few more suggestions. If not, you would rather not write it.

You should combine the actual situation of the unit and don't copy it all at once. At that time, there will be many loopholes that can easily hurt your feet.

6. Other important matters that need to be reported

A detailed analysis and explanation of the unit's property losses, important assets and other important matters with unclear ownership are conducted.

Important assets that can be based on the unit's property losses and ownership are unclear, such as loss, loss, stolen, elimination, damage, etc., or large amounts of bad debts, debtor bankruptcy, death, etc., land and house ownership are unclear , make some detailed analysis and explanation of the losses caused by foreign investment, and pay attention to the necessary impact on the asset status. If it is just a sporadic small-scale impact, there is no need to write it. If the unit does not have such matters, it is skipped and there is no need to add anything to it.

- 结尾-

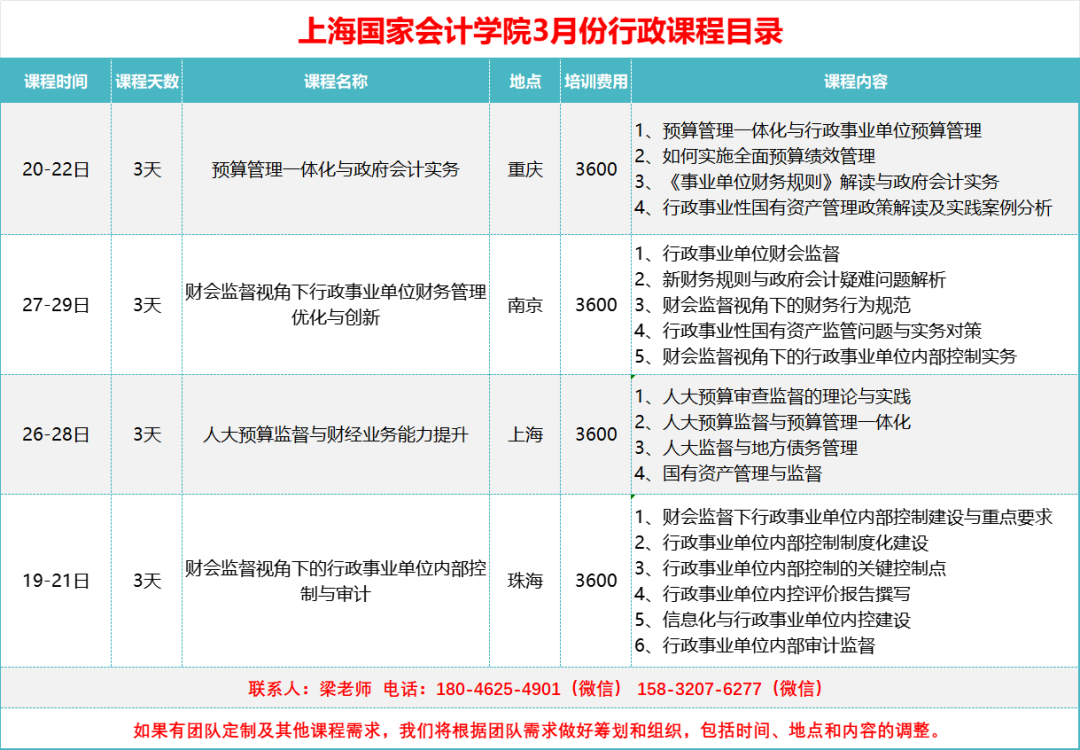

"Financial Management Optimization and Innovation of Administrative and Public Institutions from the Perspective of Financial Accounting Supervision" Training Class.docx (click the link to download the training file directly)

"Budget Management Integration and Government Accounting Practice" Training Course.docx

Internal control and audit training courses for administrative and public institutions from the perspective of accounting supervision.docx

"NPC Budget Supervision and Improvement of Financial Business Capacity" Training Class.docx

Shanghai National Accounting Institute 2024 Enterprise + Audit + Administrative Business Training Catalog.xlsx

The copyright of the article belongs to the author. Some pictures and texts are from the Internet, and the author information has been marked. Some cannot be identified and the source of the author and the first publication cannot be identified. They are only used for peers to study and research. If copyright is involved, please contact the background to delete it.

Finally, the editor urges everyone to do one thing. Since WeChat has modified the push rules, if you don't leave messages or click “watch” frequently, you will gradually not receive the push! If you still want to see our push every day, please add the "Financial Review Exchange Circle" as a star or click "Like" and "Watching" at the bottom of the article after reading it each time, please!