1。项目和解

概述

1概念:所谓的项目价格和解(以下称为项目和解)在实施过程中指的是建筑公司(承包商)根据建筑单元的规定程序。 (所有者)一种经济活动,以收取项目价格。

2项目解决的作用

(1)项目和解是项目进度的主要指标。在施工过程中,项目和解的基础之一是根据完成的项目量结算。也就是说,承包商完成的项目量越多,应解决的项目应解决。你应该越多。因此,基于累积定居项目价格与总合同价格的比例,可以大约反映项目的进度,这有利于准确地掌握项目的进度。

(2)项目和解是加速资本周转的重要链接。承包商可以尽快在阶段收回项目资金,这有利于偿还债务,回收资金并降低了内部运营成本。通过加速资本流动,提高资本使用的有效性。

(3)项目和解是评估经济利益的重要指标。对于承包商而言,只有通过完全解决项目价格,这意味着该项目已完成,避免运营风险并获得相应的利润,从而获得了良好的经济利益。 。

2。项目价格的主要和解方法和程序

1。项目价格的主要和解方法如下。

(1)每月和解意味着实施了十个或月中结束时的预付款方法,每月和解和完成后的清算。对于全年完成的项目,该项目库存将在年底进行,并将处理年度和解。在十个或月中或每月和解方法结束时实施预付款的项目合同应确认分期付款中合同价格收入的实现,即,当项目价格与合同单位结算时,确认合同合同的完成部分已被确认。实现了项目收入,项目成本大数据网络,此期间的收入金额是在月底结束的项目价格金额。

(2)如果建设项目的施工期或一个单个项目完成后一次解决,则建设项目的施工期在12个月内,或项目合同的价值少于100万元人民币,项目价格可以在每个月中旬进行预付费,并在完成后进行一次解决。在合同完成后,应确认已解决项目价格的方法的项目合同应确认为合同完成,承包商和承包商计算项目合同价格,并且所实现的收入金额为合同价格由缔约方定居。

(3)细分结算意味着从今年开始的单个项目或单位项目,不能在年度完成,应根据项目图像进度在不同阶段进行解决。部门的分割标准由中央政府下的每个部门或省,自治区和市政当局规定。项目付款可以每月在细分解决方案中支付。应根据合同规定的图像进度以批量确认实现不同阶段和依次解决项目价格的方法的项目合同,也就是说,应该在项目收入中实现项目收入合同中指定的项目图像进度或项目的完成顺序。在阶段,当项目价格和解与签约单位进行结算时,它被确认为项目收入的实现。

为了简化程序,房屋和建筑物分为几个图像零件,例如基础,高于±0.0的主结构,装饰,室外项目和饰面等,并且项目付款确定为总建筑总数的一定百分比完成每个部分后的成本。此类和解不受每月限制,何时将完成以及何时解决。此方法通常用于中小型项目。结算率通常为:项目启动后,根据项目合同成本分配30%至50%;项目基金会完成后,将分配20%;项目主体完成后,将分配25%至45%;项目主体完成后;完成后,将分配5%。

对于实施一次性和解和完成结算后的项目,该年度的项目付款应与年度完成的项目量相一致,并且不会在年底分开清算。

(4)项目合同中的目标解决方法,合同项目的内容被分解为不同的控制界面,所有者的接受控制接口是支付项目价格的先决条件。换句话说,合同中的项目内容分为不同的接受单位。承包商完成单位项目内容并被所有者(或其本金)接受后,所有者支付构成单位项目内容的项目价格。

在目标解决方法下,如果承包商想获得项目价格,则必须根据合同中商定的质量标准在接口中完成项目内容;如果他想尽快获得项目价格,承包商必须全面发挥其组织和实施能力,以确保质量。加快在此前提下的施工进度的加快意味着,当施工期限延迟时,所有者推迟付款,增加承包商的财务费用和运营成本,减少承包商的收入,并客观地导致承包商遭受损失施工期间的延迟。同样,当承包商主动组织建筑并提前完成项目内容时,承包商可以提前获得项目价格以增加合同收入。客观地,承包商增加了由于提前建设期间的有效利润。同时,如果合同界面中的质量不符合合同中规定的标准,并且所有者未预付款,则承包商也将遭受损失。目标解决方法实质上是使用合同手段和财务手段积极控制项目的完成。在目标解决方法中,应清楚地描述控制接口的设置以促进量化和质量控制,还应适应项目资金的供应周期和付款频率。

(5)和解当事方同意的其他和解方法,并由银行一致开设帐户

2项目价格结算程序在这里,这是解决建设和安装项目价格每月结算的一般程序。

在我国目前的建设和安装项目中,每月有相当数量的定居。此和解方法基于项目的子项目,即“假定的施工和安装产品”用作对象,并且该和解按月(或预付款)进行解决。项目完成后,将处理完成协议,余额将达成一次,并找到余额。

子项目项目的和解将促进建筑部门和建筑银行的促进,以根据项目的进度“要付出多少,要支付多少钱”来控制分期付款的分配金额;它还将促进承包商及时获得建筑消费的补偿,同时实施利润,并可以每月评估项目成本的实施。此解决方法的一般过程包括以下方面。

(1)预付费材料储备支付建筑公司通常会实施劳动力和材料合同,需要一定数量的物料储备工作和运营资金。就项目合同而言,通常很明显,缔约合单位(方)在开始建设之前,将一定数量合同项目的主要材料和结构。组件要求的流动性。预付款还可以包括调动建筑人员的费用,以组织和完成临时设施项目和其他准备工作。支付预付款是公平而合理的,因为建筑公司在早期阶段使用的金额很大。预付款等同于从建筑部门到建筑公司的无利息贷款。

与预付款有关的事项,例如数量,付款时间和方法,付款条件,补偿(扣除)方法等,应按照建设合同的条款规定。

1)预付费储备支付的限额储备金的限制由以下主要因素确定:主要材料的比例(包括购买的组件)与施工产出价值,材料储备期和建筑期间的比例。材料储备限制的计算公式多年是

一年中,一般建筑项目不应超过建筑项目量的30%(包括水,电力,供暖和卫生设施);安装项目应为年度安装项目量的10%,并且具有很大比例材料的安装项目应为年度计划产出价值的15%。左右付款。

对于仅包括固定工作日的工程项目(不包括固定数量的材料,所有材料均由建筑单位提供),无法支付预付款。

对于仅包括固定工作日的工程项目(不包括固定数量的材料,所有材料均由建筑单位提供),无法支付预付款。

2)承包商分配给承包商的材料为赞助性质。在项目的中间和后期阶段,随着项目所需的主要材料的储量逐渐减少,应通过抵消项目价格来额外扣除它们。有两种扣除金钱的方法。

①可以从准备金额的金额中扣除项目所需的主要材料和组件的价值,并且项目价格可以从每个和解项目价格中扣除材料比率,以及所有项目将在完成之前清除。

②承包商完成累计金额达到总合同价格的10%后,承包商开始偿还承包商。承包商从应付给承包商的每个金额中扣除项目预付款。承包商至少应按照合同中规定。项目预付款的总金额将在完成期限之前三个月扣除。当承包商一次向承包商支付的金额少于扣除的指定金额时,应将差额转移到下一张付款中,作为债务保留。

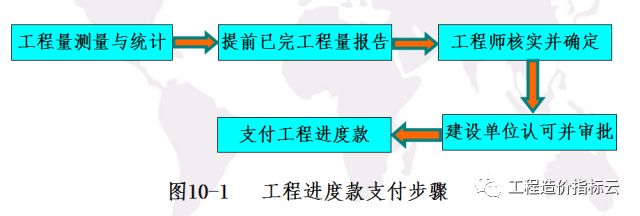

(2)在施工期间,承包商根据按月完成的项目数量计算各种费用,并处理建筑单位中间和解程序。

当前的中间和解方法是,承包商在十天或月中结束时向建筑部门提交了预付项目支付账单,并向项目付款和解账单进行晋升,并完成了项目付款的每月报告以收集一个月。项目价格通过建筑银行解决。

每月进行和解,并且在现场完成的项目必须一一计数。提交信息后,必须将其提交给建筑部门以审查签证。为了简化程序,多年来采用的方法是使用承包商提交的统计进度报告作为撤回项目付款的证书,该证书通常称为项目进度付款。项目进度付款的付款步骤如图10-1所示。

(3)保留项目保修(持续存款)应保留在项目费用中,作为质量保修费(也称为保留押金),并且应在项目保修期结束后支付。 。有两种扣除一般保修的方法。

①当项目进度付款的累计金额达到项目合同金额的一定比例(通常为95%至97%)时,将停止付款,并且保留部分将作为保修保留。

②从承包商支付的项目进度付款从承包商支付的首次支付,应从承包商应获得的项目付款中保留指定的金额,直到保修的总金额达到指定限额。保修的退款通常分为两个部分。当颁发整个项目的转让证书(完成验收通过)时,保修的一半将退还给承包商;当项目的缺陷责任期(保修期)到期时,工程师将向承包商支付保修的另一半。

如果承包商已向承包商发出绩效担保或其他担保,则不得留下任何保证。

(4)完成协议是根据合同中规定的内容完成合同项目后承包商对承包商进行的最终项目价格结算。在完成结算期间,如果由于某些条件而导致的某些变化,合同项目价格变化,则需要根据法规调整合同价格。

在实际工作中,同年开始建设并在同一年完成建设的项目只需要一次性地解决。对于跨年项目,在年底处理了一个年末和解,未完成的项目将转移到明年。目前,完成结算等于每年的定居点之和。完成项目价格的一般公式是完成的项目价格=预算(或估计预算)或合同价格 +预算或施工过程中的合同价格调整 - 预付费和定居项目价格

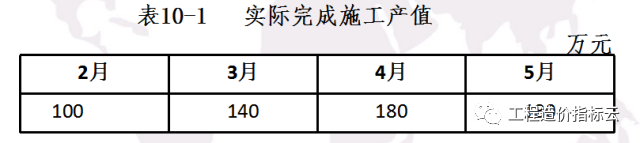

示例10-1一个建筑项目的建设项目的总建筑和安全项目为600万元。它计划在2002年上半年完成。主材料和结构零件的数量占建筑产出价值的62.5%,项目预付款为合同金额的25%。在2002年上半年的每个月中,实际完成的施工价值如表10-1所示。找出如何每月解决项目付款。

解决方案:(1)预付费项目付款= 600×25%= 150万(元百万)(2)计算预付费预备付款的起点t = 600-150/62.5%= 600-240 = 360万也就是说,当累积的和解项目付款为360万元人民币时,将扣除材料付款。 (3)2月的产出价值为100万元kaiyun.ccm,达成了100万元人民币。 (4)3月份完成了140万元人民币,140万元人民币的产出价值,并解决了累计项目付款。 (5)四月份的180万元的输出价值可以分为两个部分:其中120万元(T-240)都已解决,其余的60万元人民币将从预付费储备中的62.5%中扣除,这些储量的62.5%是60万元人民币。 37.5%的和解。实际和解:120+60×(1-62.5%)= 120+22.5 = 142.5万元(百万元),项目基金的累积和解为382.5万元。 (6)五月完成了180万元的产出价值,已完成。它应该解决:180×(1-62.5%)= 675(10,000元),以及450万元的项目资金的累积和解,加上预付150万元的项目资金,总计600万元人民币被安顿下来。

3支付和结算设备价格,工具和材料的价格(1)国内设备价格的支付和结算,工具和材料1)国内设备价格的支付和结算,工具和材料1)设备,工具和材料应按照我国当前的法规来处理设备和个人,该规定必须在定居点中遵循的和解原则:首先,遵守信贷并及时付款;第二,无论谁支付钱流入,谁将由谁控制;第三,银行不预付付款。建筑部门通常不为有订购的设备和工具支付存款,而仅支付大规模特殊设备和船只的价格,其制造期超过半年的分期付款。在收到设备,工具和设备后,建筑部门必须按照合同法规及时解决付款,并且不应无故默认。如果资金不足,则必须支付一定数量的薪酬。

2)可以通过以下方式解决国内材料价格和建筑承包商与建筑承包商之间的材料以及建筑和安全项目之间的结算。 ①如果承包商亲自购买建筑材料,则承包商可以在双方签署项目合同后,以一定比例的年度工作量向承包商预付款资金,并应在一个月内付款。材料准备费的预付金额通常不超过当年建筑工作量的30%(包括水,电力,供暖,卫生等)。少于6个月的建筑期间的大量预制组件和项目可以适当增加;在当年,项目通常不超过安装项目量的10%。具有大量安装材料的项目可以适当增加。预付费材料储备付款应从完成之前未完成的项目所需的材料的价值扣除,因为当项目价格接一个地达成时,预付的材料储备付款金额。

②如果承包商合同工作和材料,承包商应将主管部门分配的材料指标提交给承包商,并且承包商应购买和支付货物并收取材料准备费。

③如果承包商根据项目合同提供材料,则可以根据材料预算价格将材料转移给承包商。当项目付款结算时,物料价格将接一个地扣除。材料的这一部分的承包商不应收到材料准备付款。对于尚未签订项目合同并且不符合建筑条件的项目,合同单位不得提前支付物料储备付款kaiyun全站网页版登录,也不应以物料储备付款的名义转移资金;收集物料储备付款后两个月,合同单位仍未开始建设,否则合同单位不得无缘无故地遵循合同。如果提出了支付材料储备的规定,则根据两方之间的项目合同的协议,可以从相关单位的帐户中收回或支付建筑银行帐户的开设。

(2)进口设备,工具和材料的价格支付和结算。进口设备和材料的价格通常是出口信贷的形式。出口信贷根据借款的对象分为卖方的信用和买方信用。卖方的信用意味着卖方将产品出售给买方以获得信用,这规定买方在一定时间内扩展或分期付款。卖方通过申请国家银行的出口信贷来填补被占领的资金,该过程如图10-2所示。

当使用卖方的信用来定居设备和材料时,通常在签署合同后提前支付10%的存款,在加载最后一批商品后支付了10%的押金,货物到达目的地后支付5%接受,并等待质量保证期过期。交付货物后的几年内,将在分期付款中或分期付款中支付5%。

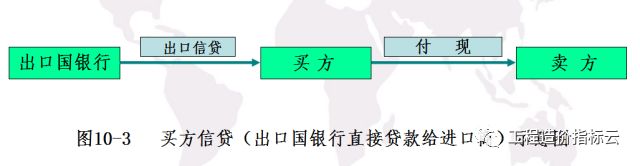

买方信贷有两种形式:一种是,出口商银行直接将产品的出口信贷直接借给买方,而买卖双方和卖方通过现货现金转移进行交易。该过程如图10-3所示。例如,在进口设备材料时,买卖双方签署贸易协定后,买方首先支付约15%的资金,剩余的贷款由卖方的银行借贷,然后买方向卖方付款至现金汇款付款条款。之后,卖方将贷款的本金和权益偿还给卖方银行分期付款。

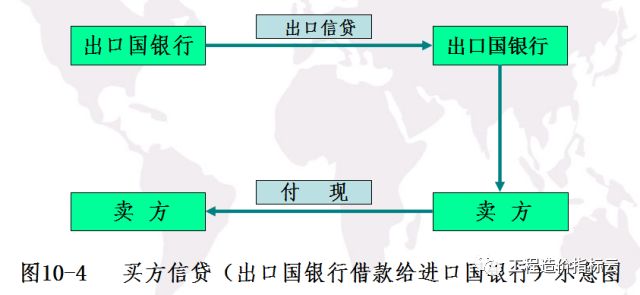

买方的另一种形式是,出口国银行向进口国银行提供出口信贷,然后将贷款转移给买方。买方使用现金汇款来支付贷款,进口国银行将贷款的本金和权益偿还给出口国银行的分期付款。该过程如图10-4所示。

进口设备材料的结算价格与确定的合同价格不同。和解价格也受许多因素(主要是工资,材料价格,贷款利率和汇率)的影响。因此,应在解决过程中采用动态和解。

3.项目价格动态定居动态结算是指将各种动态因素穿透到结算过程中,以便结算价格通常可以反映实际的消费成本。是否在项目结算期间实施动态和解以及应根据建筑合同的规定进行调整价格差异的方法。动态结算包括基于实际价格的解决方案,基于价格调整文件的和解以及基于价格调整系数的解决方案。

1。以实际价格结算。实际价格定居是指根据某些项目的建设合同,以实际价格以实际价格定居的方法。

2。根据价格调整文件解决。根据价格调整文件的和解意味着建筑合同的双方应在当时采用预算价格来签订合同。在施工合同期间,项目成本管理部门的价格调整文件中规定的材料指南价格应乘以和解期间的完成项目材料的数量。计算公式是根据价格差来调整材料的价格。

每个项目中使用的材料量= ∑结算期间完成的项目量×固定量调整的值= ∑ = ∑每个项目中使用的材料量×(定居点预算指南价格 - 原始预算价格)

3。根据价格调整系数结算。根据价格调整系数的解决方案意味着,建筑合同的双方应在当时采用预算价格,并应根据合理的建筑期限内根据工程成本部门指定的价格调整系数提交合同(基于计算固定值直接费用或固定值材料费的基础)。根据合同成本(预算价格),调整了实际人工成本,材料成本,机械转移费用和工程变更的价格差异。计算公式为

和解期的直接费用配额= ∑(结算期间完成的项目量×预算单位价格)值调整=定居点的直接费用×价格调整系数

4。完成解决方案1完成和解及其职能(1)完成和解结算是指承包商和建筑单元之间处理的最终项目,或者是指单元或单个建筑项目以及建筑部门和建筑部门的认可相关部门。沉降。该项目的完成结算通常基于承包商的预算部门。承包商将在原始设计图纸的建筑活动和法规中增加或减少,并根据方法和法规准备施工图预算,并根据项目进行调整和计算,在可以执行项目解决之前开yun体育app官网网页登录入口,合同单位应共同完成完成结算程序。完成解决方案是指承包商与承包商与承包商以及承包商以及承包商和承包商之间的经济关系的最后结束。完成该项目的一般公式是已完成和结算的项目价格=预算(或估计预算)或合同价格 +预算或合同价格调整金额 - 预付款和定居项目价格 - 保修

(2)完成解决的作用完成结算的作用具有以下四个方面。 ①确定企业合同的项目的最终成本,并完成了建筑单位与建筑单位之间的经济合同关系。 ②确定了企业收入的项目收入,企业将其作为评估项目成本并进行经济会计的基础。 ③批准和确认项目的施工和安装工作量以及项目的物理数量,并且提供的和解信息可以用作建设部门准备完成最终解决的施工单位的基础。 ④可以用作进行类似的经济分析并准备预算配额和预算指标的基本信息。

2。准备完成结算的基础准备项目完成和解声明的基础有以下七个方面。

①项目完成报告和项目完成接受表。这是准备完成结算声明的主要条件。对于尚未完成的项目或未被接受或接受的项目,也不能进行完成。 ②项目合同或建筑协议。 ③最初的项目预算并增加或减少由建筑部门和相关部门批准的预算。 ④施工图,设计更改图,通知,技术谈判和现场施工记录。 ⑤参考预算价格差额凭证,临时估算价格差额凭证和需要与凭证(例如项目签证,代金券,项目价格,和解凭证等)进行和解的原始优惠券)。 ⑥当前的预算配额,材料预算配额,成本配额和相关文件法规,说明等。 ⑦其他相关信息。

3。准备结算的准备方法根据签约方法的完成准备文件的准备差异。

①采用施工预算以及增加或减少帐户合同方法的项目结算表是对设计变化,材料替代,施工条件的变化以及基于建筑过程中发生的经济政策的变化的不可避免的影响原始项目预算。原始施工图的预算价格变化的成本也称为预算结算系统。

② The project settlement form that uses the construction drawing budget plus the liability coefficient or the cost per m2 is generally distinguished in the contract contract and the obligations and economic responsibilities between the contractors will no longer be handled for economic negotiations on the contract content during the施工过程。 No adjustments will be handled during project settlement. After the project is completed, the calculation is still based on the original budget plus the coefficient or the value of m2 cost. Adjustments will only be made in project settlement when the project content exceeds the scope of the contract.

③ The project settlement form shall be contracted by bidding, and in principle, it shall be carried out at the winning bid price (transaction price). However, for projects with long construction periods and relatively complex contents, the contract stipulates provisions for major design changes and allow adjustments to material price adjustments. The construction unit can adjust the bid based on the winning bid price when the construction unit is completed and settled. When the contractual provisions stipulate that fees other than the winning bid price occur due to non-construction enterprises that are not allowed to be adjusted, the construction enterprise may submit a supplementary contract or agreement to the bidding unit to sign a supplementary contract or agreement as the basis for settlement of the adjustment price.

4 Important work in the completion settlement preparation procedure (1) Preparation preparation preparation includes the following 4 aspects. ① Collect various information related to the completion settlement preparation work, especially construction records and design changes; ② Understand the project start time, completion time and construction progress, construction arrangements and construction methods, etc.; ③ Master the content during the construction process Adjustments and changes to relevant documents, and pay attention to the specific provisions in the contract; ④ Check the quality of the project and check the material supply method and supply price.

(2) Adjust the unreal projects in the construction drawing budget ① Through design change information, find projects that have been listed but have not been actually done in the original budget, and deduct the corresponding budget for the project from the original budget. For example, the original design of the interior wall of a certain project is a mixed mortar material brush and 106 paint is brushed. During construction, Party A requires not to brush paint, use plastic spray instead, and there is a notice of change of visas for Party A and Party B. Then, the original budget cost of 106 is deducted during settlement, which is the reduction part 。

② Calculate the actual cost of the project, and the cost composition is still direct expenses, indirect expenses, profits, and taxes of the project. The wall plastic spraying in the above example is an additional project and should be supplemented according to the construction drawing budget requirements.

③ Calculate the adjustment costs caused by policy changes according to relevant provisions of the construction contract. In the current pre-settlement work, the most common problem is the direct impact on the preparation of pre-settlement work due to the continuous changes in document regulations, especially changes in indirect rates, changes in material coefficients, changes in labor wage standards, ETC。 。

(3) The pre-settlement system for calculating the entry and exit fees of large-scale machinery clearly stipulates that the entry and exit fees of large-scale construction machinery shall be collected according to actual calculations, but the bidding projects shall be handled in accordance with the bidding documents and construction contract provisions.

(4) The main factors that cause changes in material usage, especially the main material usage, are the increase or decrease in the quantity of materials caused by changes in engineering volume caused by design variables, and the second is the materials caused by different construction methods and material types. Quantity changes.

(5) Calculate the material difference according to actual conditions, the focus is on the price difference between the "three materials" and special materials. Generally speaking, the "three materials" and some special materials purchased and supplied by the construction unit entrusted the contractor to be purchased and supplied are carried out according to the budget price, budget guide price or temporary price. The budget costs are calculated and calculated truthfully during settlement. This requires that during the settlement process, the material difference is calculated item by item based on the actual quantity and actual price of the building materials determined by the settlement.

(6) Determine the actual supply quantity of the material part supplied by the construction unit and the actual demand quantity of the material supply quantity and the project demand quantity are two different concepts. For the construction unit to supply materials, this conceptual difference is particularly important.

The quantity of supply is the actual purchase quantity of materials, which is usually reflected through the financial accounts of the purchase unit. The quantity of materials supplied by the construction unit, that is, the quantity that the construction unit purchases materials and hands them over to the contractor for use; the quantity of materials demand refers to the basis Material analysis, objective consumption of materials required to complete construction projects. If there is a quantity difference between the two quantities mentioned above, it should be processed in the same amount, neither oversupply nor shortage.

(7) When calculating the cost changes caused by changes in construction methods, the relevant construction process costs shall be calculated according to the construction organization design requirements. However, during actual construction, if the construction situation and construction method change, the relevant expenses shall be in accordance with the contract provisions and actual conditions. The situation is adjusted, such as relevant technical measures in underground construction, changes in the selection of construction machinery models, and construction accident handling.